Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Assurance-vie : la probable hausse de la fiscalité jette un froid, collecte nette nulle en mars

La collecte nette (cotisations versées par les épargnants - sommes versées par les assureurs) de l’assurance-vie est nulle sur le mois de mars, selon les chiffres publiés officiellement par la FFA ce mardi. Les épargnants redoutent sans doute, en partie, le changement de fiscalité promise par le candidat Macron, à juste titre, puisque ce dernier est arrivé en tête au 1er tour des élections présidentielles.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

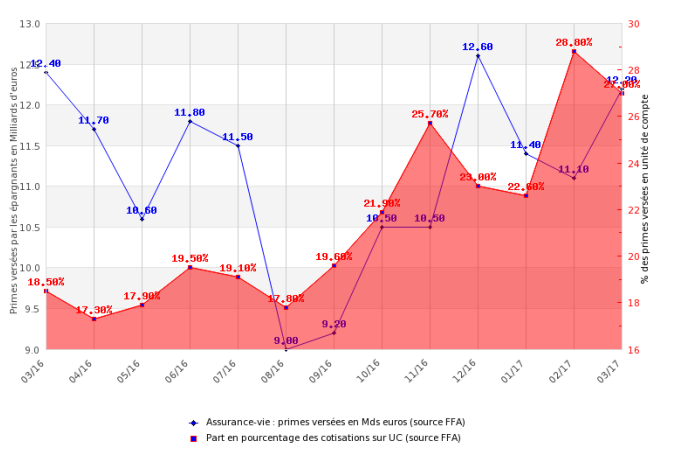

Selon le communiqué pour le moins laconique de la FFA, "pour le mois de mars 2017, la collecte nette est à l’équilibre". Au cours des trois premiers mois de 2017, le montant des cotisations collectées par les sociétés d’assurances est de 34,7 milliards d’euros (37,3 milliards d’euros sur la même période en 2016). Les versements sur les supports unités de compte représentent 9,3 milliards d’euros, soit 27 % des cotisations.

Comparatif des cotisations versées sur les contrats d'assurance-vie

Assurance-vie : évolution des cotisations versées spécifiquement entre les mois de 03/16 et de 03/17.

Flux financiers

03/16

03/17

Variation

Tendance

Primes versées par les épargnants

12.40 Mds ââÅ¡¬

12.20 Mds ââÅ¡¬

-1,61%

Sommes reversées par les assureurs

10.60 Mds ââÅ¡¬

12.20 Mds ââÅ¡¬

15,09%

Collecte nette assurance-vie

1.80 Mds ââÅ¡¬

0.00 Mds ââÅ¡¬

-100,00%

Primes versées sur fonds euros

10.1 Mds ââÅ¡¬

8.9 Mds ââÅ¡¬

-11,88%

Primes versées sur unités de compte

2.30 Mds ââÅ¡¬

3.30 Mds ââÅ¡¬

43,48%

Poids des unités de compte en %

18.55 %

27.05 %

45,82%

Source des données chiffrées pour les mois considérés : FFA

Forte hausse de la répartition du capital en unités de compte, une prise de risque pas toujours maîtrisée

Les épargnants, pour tenter de percevoir un peu plus de rendement, cèdent de plus en plus aux appels des assureurs à investir davantage sur les unités de compte. Que ce soit via des offres de bonus sur les fonds en euros, ou via des offres promotionnelles de bienvenue, primes à la clé.

Forcément, les épargnants, peu enclins à la gestion des risques, optent pour cette démarche au plus mauvais des moments, alors que les indices boursiers sont au plus haut. Sans toujours prendre garde à leurs expositions aux risques de perte de capital, nombre d’entre eux s’embarquent sans opter pour l’option de gestion limitant les pertes, une option pour le moins recommandée. Si d’aventure le contrat de l’épargnant ne propose pas cette option, il serait sans doute judicieux de souscrire un contrat un peu plus récent... Gérer c’est aussi prévoir l’avenir... Cela pour éviter des lendemains un peu plus difficiles en cas de chute des marchés boursiers et immobiliers.

Faut-il voir dans cette pause de la collecte la crainte d’une surprise lors des élections présidentielles et législatives ? Probablement. Du moins en partie, une autre raison est sans doute à l’évolution promise de la fiscalité sur les produits des contrats d’assurance-vie lors de rachats.

Hausse de la fiscalité

La "flat tax" proposée par le candidat Emmanuel Macron a sans doute fait réagir nombre d’épargnants. Alors que le taux de taxation des produits, en cas de rachat, est actuellement de 23% (7.50%+15.50%), après l’abattement de 4.600€ (ou 9.200€ pour un couple), le passage au taux identique aux fruits de tous les placements à 30% (un retour en arrière ni plus ni moins au principe même du prélèvement libératoire forfaitaire d’avant 2012), faisait largement réagir. Devant ce tollé, le candidat s’était empressé de changer son fusil d’épaule et d’amender sa proposition en ne visant que les produits issus des contrats dont les encours seraient d’un montant supérieur à 150.000€.

Une nouvelle règle qui viendrait donc compliquer encore un peu plus les choses, comme si cela était déjà trop simple. Toujours est-il que cette probable hausse de la fiscalité sur les produits des contrats d’assurance-vie donnera sans doute une nouvelle opportunité aux épargnants les plus aisés d’aller voir ailleurs, en dehors de nos frontières, mais dans notre espace européen... A l’instar de ce qui se passe sur les SCPI investies en Allemagne, et donc soumis à la fiscalité allemande, plus avantageuse que la française. Sans parler évidemment du Luxembourg, mais réservé aux épargnants les plus fortunés.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

NOUVEAUTÉ ! Placement-Direct Vie propose une nouvelle offre : percevez 1 % du montant de votre versement sous forme d’une prime en euros, dans la limite de 500 €.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.