Assurance-Vie : le rendement moyen 2018 des fonds euros sera ...

Roulement de tambours.... Le rendement moyen des fonds euros, au titre de l’année 2018, est attendu... En baisse ! Et oui, c’est la très grande surprise, à laquelle tous les spécialistes du secteur ne s’attendaient pas. Juste désopilant. La moyenne attendue est de 1.60% au titre de 2018 selon les estimations des experts de GVfM. La moyenne 2017 réelle était de 1.80%. Une baisse supplémentaire de 20 points de base donc... Avec une inflation en hausse. C’est le chemin direct pour les premiers rendements réels négatifs.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

A ce petit jeu de deviner le taux moyen des fonds euros, les experts se sont plantés. Ainsi, Facts & Figures anticipait mi-2017, une fin de la baisse des rendements des fonds euros pour 2018, avant une reprise à la hausse en 2019. Mais les choses auraient changé depuis. Dans le mauvais sens. Du côté de GVfM, les prédictions passées n’étaient pas justes non plus, mais au moins, la tendance était la bonne. Il est vrai qu’il est bien difficile de prédire ce que les compagnies d’assurance vont choisir de prélever dans leurs réserves (participation aux bénéfices) afin d’augmenter les rendements publiés. Or, ces réserves doivent être servies aux épargnants, au maximum huit années après leur constitution. Pour les fonds en euros, sans réserve, l’intégralité du rendement est servi. Aucun effet lissage n’est alors à considérer. Au final, les rendements publiés l’an dernier avaient été de bien meilleurs tenus qu’anticipés par les "experts". Alors pour 2018, tandis que les réserves n’ont jamais été aussi conséquentes, que vont faire les compagnies ? Épargnants, il vous faudra donc patienter encore un peu pour le savoir...

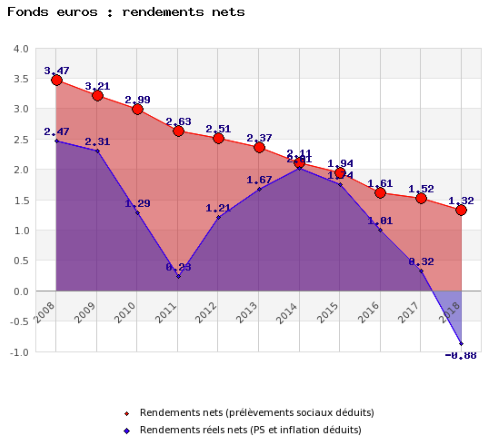

Fonds euros : une moyenne des rendements réels négative

Une chose est certaine. Si le rendement moyen est de 1.60%, avec une inflation annuelle autour des 2%, les épargnants seront, pour la première fois, perdants avec l’assurance-vie.

Avec plus de 2% d’inflation, un rendement, net des frais de gestion, mais brut des prélèvements sociaux et fiscaux, c’est juste une bonne machine à perdre de l’argent. Un placement garanti qui vous fait perdre de l’argent, et oui, c’est toujours possible. L’inflation n’a que faire des garanties proposées par les assureurs. Au passage, nous remarquerons que le même le taux du livret A, de 0.75% net d’impôt, ne permet plus de contrer cette inflation.

Évidemment, un rendement moyen de 1.60% (estimation de GVfm), avec une inflation à 2%, pour peu que des frais sur versements de l’ordre de 0.50% existent encore, l’addition risque d’être lourde pour les épargnants sécuritaires. Il s’agit ni plus, ni moins d’un rendement réel négatif de -0.90% (inflation déduite). Une bonne machine à perdre de l’argent.

Alors que faire ?

Tout d’abord, fuir ces contrats d’assurance-vie complètement moribonds, le plus souvent souscrits auprès des banques, truffés de frais à tous les étages, et dotés, de fonds en euros pathétiques. Si votre fonds euros sert moins que l’inflation en 2018 (le taux final n’est pas encore connu), c’est le signe qu’il vous faut changer votre fusil d’épaule. Vous ne devez pas accepter de perdre de l’argent sur un placement garanti. Il existe des fonds euros qui serviront des rendements supérieurs à l’inflation et sans frais sur versement. Ne vous inquiétez pas.

Ne pas aller chercher du rendement sur les fonds risqués quand on a un profil de type sécuritaire

On peut lire de telles niaiseries dans la presse ou en ligne... Aller chercher du rendement sur les unités de compte quand on est un investisseur à profil sécuritaire, ou prudent, c’est à dire complètement ou partiellement averse aux risques financiers, c’est totalement aberrant. Qui plus est, il s’agit d’un défaut de conseil.

Une année boursière 2018 pour le moins taquine

Bien malins ceux qui conseillent d’aller chercher du rendement sur les unités de compte. Charge à eux maintenant d’expliquer aux épargnants dont la valorisation des contrats a plongé de -10% que tout cela n’est pas grave, ils misent sur le long terme. Ils ont certes raison, seul le long terme compte, mais partir avec -10% au départ, c’est toujours rageant. Il aurait donc fallu attendre le bon timing avant de crier qu’il faille impérativement aller sur les unités de compte. C’est pourquoi, le meilleur des conseils, en cas d’investissement sur les unités de compte, est impérativement d’investir régulièrement. Personne ne maîtrisant le timing des caprices des indices boursiers.

Fonds euros 2019 et après ? Vers un rendement moyen de 1.20 à 1.30% ?

Pour les années à venir, Cyrille Chartier-Kastler de GVfM, dont les propos sont repris dans les colonnes des Echos, reste pour le moins optimiste (sic) : « Ma vision est qu’on a désormais une forte chance d’avoir un scénario en L avec un atterrissage durable du taux moyen servi sur les fonds en euros à un niveau de l’ordre de 1,20 à 1,30 % ».

Inutile de dire que si l’inflation perdure à son niveau actuel, les taux d’intérêts grimperont par effet mécanique, et qu’aucun épargnant n’aura avantage à laisser son capital sur ces fonds euros. Le moindre livret épargne servira un rendement plus attractif. Rappelez-vous cette loi offrant la possibilité de bloquer votre capital sur votre contrat en cas de remontée des taux d’intérêt... Vous voyez où je veux en venir ?

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Carac Épargne Patrimoine (CARAC) Jusqu'à 500€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le cabinet de consultants Facts & Figures estime que la baisse des rendements des fonds en euros devrait se stopper en 2018, pour amorcer un retour à la hausse à partir de 2019. Le rendement (...)

Après une hausse de +52% du prix du pétrole en un an, le retour de l’inflation est inéluctable. Les taux d’intérêts sont déjà repartis à la hausse outre-Atlantique, et devraient grimper en Europe dès cet (...)

Les épargnants inquiets de la mesure de blocage des contrats d’assurance-vie, mise en place fin 2016, ne le seront sans doute pas moins après la précision apportée par le ministère des Finances. Seuls (...)

Le récent Bank Run (retrait massif) subit par Banco Popular en Espagne, conduisant à sa faillite, a réveillé les craintes d’un nouveau risque systémique. Certains pays européens étudient la mise en (...)

En cas de risque systémique (i.e. forte remontée des taux d’intérêts), la loi sapin II permet de bloquer tous mouvements sur les contrats d’assurance-vie des épargnants, afin de préserver les assureurs (...)

Sur quels type de fonds euros investir ? Sans même prendre connaissance des des rendements historiques, la bonne réponse est, évidemment, sur tous ! Afin de bénéficier de toutes les stratégies (...)

Rendements réels négatifs des fonds euros ? Nous y sommes. Avec un rendement moyen attendu autour des 1.60%, une inflation annuelle autour des 2%, le rendement réel des fonds euros devrait être (...)

Rendements des fonds euros, au titre de l’année 2018, nets des frais de gestion, bruts des prélèvements sociaux et fiscaux. De bonnes et de mauvaises surprises. Les réserves (PPB - provisions pour (...)

Le meilleur et le pire des fonds en euros, au titre de l’année 2018. Les assureurs marchent une nouvelle fois sur des œufs. Faut-il publier un rendement, une nouvelle fois, en forte baisse ou (...)

NOUVEAUTÉ ! La reprise des quelques 300.000 contrats d’assurance-vie HSBC par la MatMut devient réalité. La fin des rumeurs pour le quotidien Les Echos.

NOUVEAUTÉ ! L’encours en assurance-vie avoisine les 2.000 milliards d’euros, sur quels types d’investissements est placée, au final, l’épargne des Français ?

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")