Crowdfunding immobilier : des rendements élevés, à relativiser ?

Anaxago, plateforme d’equity crowdfunding dans l’immobilier, a publié les résultats de son baromètre semestriel. Des chiffres pour le moins surprenant.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Si nous sommes loin des travers du crowdfunding classique, pouvant conduire aux dérives connues, comme le financement de projet totalement ubuesques, ou dépassés, avant même leur lancement, le financement participatif lié aux projets de constructions immobilières garde encore de sa superbe. Les rendements affichés sont hallucinants, et suscitent de ce fait une certaine méfiance. Il est vrai que les Français ne jurent que par l’immobilier...

Baromètre semestriel publié par Anaxago

L’industrie française du financement participatif immobilier connaît une croissance soutenue dopée par l’intérêt des investisseurs et des entreprises soucieuses de financer et de développer rapidement leurs projets. Les promoteurs immobiliers font de plus en plus appel à cette source de financement pour renforcer leurs fonds propres :

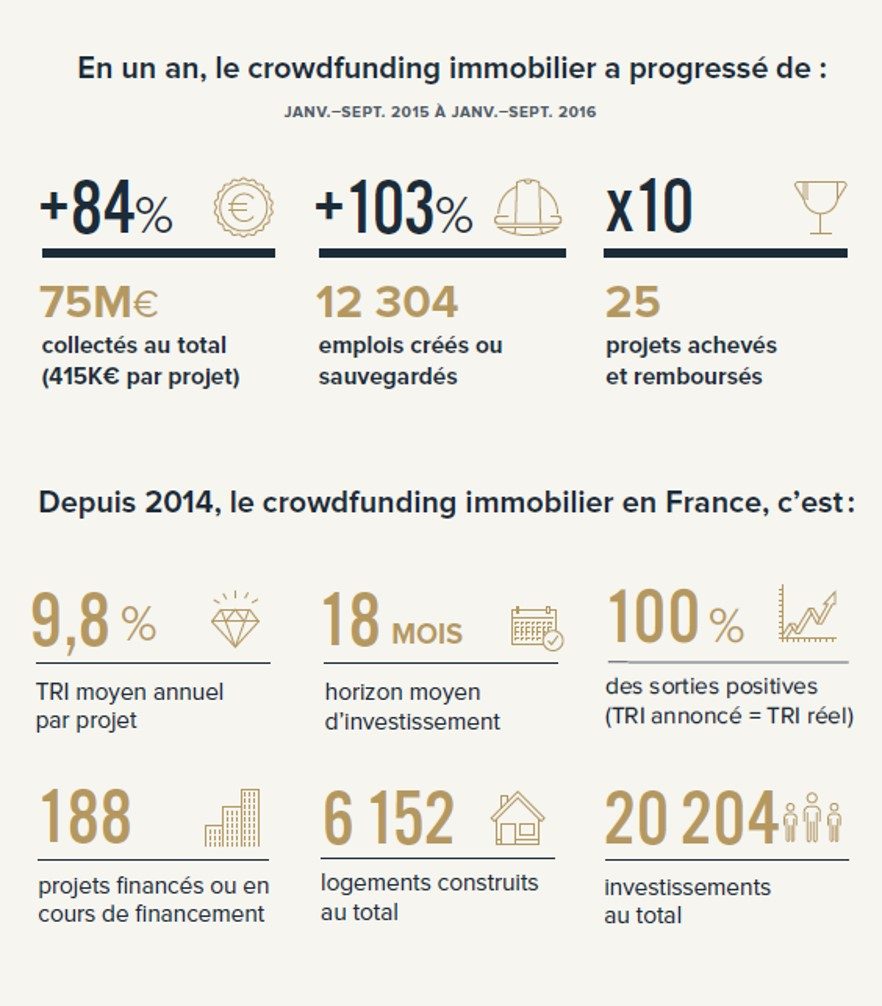

Des investissements en crowdfunding immobilier multipliés par 2 en un an

Plus de 180 projets immobiliers financés – 6 152 logements construits

75M€ collectés

Croissance régulière des montants moyens collectés par projet

20 plateformes françaises actives dans le crowdfunding immobilier

9,8% : le TRI moyen annuel brut par projet

D’excellents chiffres, nécessitant quelques précisions

Les fonds levés par les plateformes de crowndfunding immobilier ne servent pas à la réalisation de projets immobiliers, au sens où les particuliers l’entendent. Les fonds collectés servent d’amorces financières pour lever des fonds auprès des banques. On ne lance pas un projet de construction immobilière, comme la construction d’un lotissement, avec une collecte de 200.000€ sur Internet... Les promoteurs font donc prendre le risque financier portant sur l’amorce aux particuliers investisseurs, avant de bénéficier de l’effet de levier sur le crédit accordé par la ou les banques, en vue du financement des premières phases en amont des premières phases du projet.

Risque de perte totale du capital placé

C’est assez hallucinant que les investisseurs acceptent le risque d’une perte de 100% de leur capital sur le crowdfunding, alors qu’ils peuvent aisément accepter de n’en perdre que 10% en bourse, en plaçant des ordres stop-loss. Mais le secteur de l’immobilier leur semble, pour le moment, bien plus sûr que les marchés financiers... Mais ce bilan 2016 leur donne raison pour le moment.

Une fiscalité de 39.50% sur les revenus à ne pas oublier

Le rendement affiché sur les plateformes de crowdfunding immobilier sont bruts de toute imposition. Le montant de l’impôt variant selon le foyer fiscal de chaque particulier investisseur. Au minimum, le montant de l’impôt sera de 39.50% sur le montant des plus-values perçues. La fiscalité pourra être plus forte pour les contribuables imposés sur les tranches les plus élevées, percevant plus de 2.000€ intérêts dans l’année (tous placements confondus).

Des actions ? Inscription sur le PEA en théorie possible, en pratique, beaucoup moins...

En cas de souscription via des actions, l’investisseur a la possibilité de faire figurer ses titres dans l’enveloppe fiscal d’un PEA. Mais compte-tenu des systèmes bancaires actuels, il faut s’armer de beaucoup de courage, car sur des titres non cotés, l’inscription sur un PEA tient du chemin de croix. La vente des titres est par ailleurs impossible de façon directe, puisque aucun marché n’existe, il conviendra alors à l’investisseur de gérer la radiation de ses titres sur son compte lors de la revente effective. Bref, un travail administratif de taille...

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Si le marché de l’immobilier commence à montrer des premiers signes d’affaiblissement, le secteur du crowdfunding immobilier de son côté ne cesse de continuer sur sa lancée : les records de projets et (...)

Le marché de l’immobilier, dans son ensemble, va connaître une nouvelle année record. Le financement participatif dans l’immobilier a surfé sur cette vague d’engouement des épargnants pour la pierre. (...)

Pas de rendements élevés sans une prise de risque élevée. Si les Français ne l’ont pas encore tous compris, la hausse exponentielle des arnaques aux placements en atteste, ils seraient toutefois plus (...)

Le retournement du marché de l’immobilier se traduit par une hausse sans précédent du taux de défaut des projets de financement participatif dans l’immobilier.

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")