Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Crédit immobilier : pourquoi ne faudrait-il pas se précipiter pour faire sa demande dès la rentrée ?

Les courtiers en crédits immobiliers espèrent fortement que la légère baisse des taux attendue réveille le marché. Mais les demandeurs auront avantage à jouer la montre.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque sur 2024. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023.

Alors que les JO ont ravi les Français, côté immobilier, le marché fait toujours face à la crise. L’activité de crédit a été très calme durant la trêve estivale, dans un contexte post élections législatives mais aussi en raison de la tenue de ces Jeux Olympiques à Paris. « Finalement la dissolution n’a pas autant impacté le marché que l’on pouvait le craindre : les taux de crédit sont restés globalement stables, et les marché financiers ont plutôt bien réagi, notamment au regard de l’envolée modérée du taux de l’OAT 10 ans, a présent à nouveau inférieur à 3 % » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Perspectives pour la rentrée : une légère baisse de taux attendue

Les courtiers en crédits immobiliers ont débuté leur lobbying auprès des médias. "La rentrée devrait être animée avec des évolutions favorables, notamment sur les taux de crédit". En fait, personne n’en sait rien pour le moment. Et pour cause, la confusion est généralisée entre la baisse attendue des taux directeurs de la BCE, et l’évolution des taux d’intérêts de marché français.

Taux fixes directeurs de la BCE (au 30 août 2024)

Taux

Taux de refinancement

4.25 %

Taux de dépôt au jour le jour

3.75 %

Taux de prêt marginal au jour le jour

4.50 %

Tout d’abord, la nomination d’un nouveau gouvernement est attendue dans les prochains jours, mais aussi le futur projet de loi de finances. Ce ne sont pas forcément des bonnes nouvelles. Les vraies bonnes nouvelles devraient surtout venir des banques centrales et en premier lieu de la BCE qui pourrait baisser ses taux de 25 points de base lors de sa réunion du 12 septembre.

Baisse des taux directeurs

La prochaine réunion de la Fed, les 19 et 20 septembre, devrait aussi se conclure par la première baisse du taux d’intérêt américain depuis le début du Covid, au printemps 2020, d’un quart de point également surement. « Une nouvelle baisse des taux de la BCE serait un signal positif pour les banques qui pourraient la répercuter sur les taux de crédit, au bénéfice des futurs emprunteurs ! Cela devrait contribuer aussi à faire remonter les volumes de crédit dans les prochains mois… » analyse Sandrine Allonier de VousFinancer.

Taux d’intérêts de marché

Mais évidemment ce qui compte sont bien les taux de marché et non pas les taux de la BCE. Ainsi, c’est bien le nouveau gouvernement et cette prochaine loi de finances qui va influer directement sur les taux de la dette de la France. Les banques basent leur grille de taux de crédits immobiliers sur les taux de marché, et non pas sur les taux directeurs de la BCE.

Courbe de taux Euro

La courbe de taux EUR est la représentation graphique des valeurs des taux de marchés pour l’euro. Il existe plusieurs courbes de taux. La plus utilisée par les financiers est cette courbe de taux des marchés, constituée à partir des taux monétaires (ester, euribor) et des taux swaps. La courbe de taux des emprunts d’Etat, liée à un pays émetteur, n’a en revanche que peu d’intérêt. En revanche, la courbe de taux de marchés permet d’effectuer des calculs financiers importants pour les valorisations de flux financiers. La courbe de taux permet également d’en déduire à quel horizon de placements les épargnant auraient avantage à placer leur argent, tout comme les tendances des taux proposés pour les crédits immobiliers.

Fin d’année : une période favorable pour les demandeurs

Attendre que les taux d’intérêt baissent effectivement avant de se lancer dans sa demande de crédit immobilier. Si, les années passées, la rentrée, et globalement le dernier trimestre 2024, est une bonne période pour ceux qui ont un projet immobilier, il faut considérer cette année avec ces incertitudes politiques. Il est donc urgent d’attendre.

Le courtier Pretto confirme : Les taux baissent de 0,05 à 0,10 points dès cette rentrée, et cette baisse devrait s’amplifier d’ici à la fin de l’année, les taux pourraient atteindre de 3 à 3,30% sur 20 ans en fin d’année.

Pierre Chapon, président de Pretto, souligne : “Entre le recul des taux des crédits, la baisse des prix de l’immobilier et la hausse des salaires, les emprunteurs sont aujourd’hui dans une bien meilleure situation que fin 2023. Une fenêtre d’opportunité claire existe en cette fin d’année avant que les prix ne repartent probablement à la hausse.”

Renégocier son taux de crédit plus tard...

C’est l’argument servi par les courtiers en crédits immobiliers afin de faire souscrire les prospects emprunteurs le plus rapidement possible, sans attendre. "Si les taux d’intérêts baissent encore, vous pourrez toujours re-négocier..." Oui, sauf qu’en pratique, ce sera chronophage, et il faudra attendre que la baisse soit réellement marquée afin que le jeu ne vaille la chandelle. En attendant l’emprunteur paiera le prix fort. Par ailleurs, il faut impérativement souscrire un crédit sans aucuns frais en cas de rachat de crédit, ni de changement de banque, et là, ce sera déjà plus rare de dénicher de telles offres de prêt.

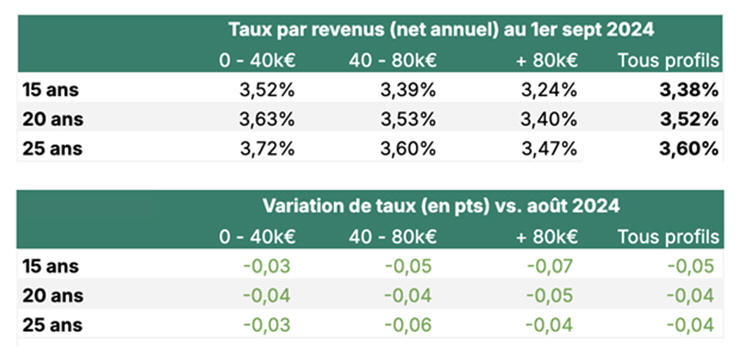

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 01/09/2024

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,08 %

3,79 %

3,01 %

10 ans

4,27 %

3,87 %

3,30 %

15 ans

4,75 %

4,10 %

3,75 %

20 ans

5,05 %

4,25 %

3,80 %

25 ans

5,55 %

4,40 %

3,60 %

(*) Mise à jour effectuée le 01/09/2024 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45%. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret RENTABILIS Monabanq Jusqu'à Taux boosté de 3% applicable pendant 6 mois

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le plus dur de la crise immobilière pourrait être encore devant nous. Les banques augmentent fortement leurs provisions pour défauts de remboursements, signe d’un durcissement attendue de la (...)

Le plus dur de la crise immobilière pourrait être encore devant nous. Les banques augmentent fortement leurs provisions pour défauts de remboursements, signe d’un durcissement attendue de la (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

au 8 août 2024")