Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 3.60 % en 2024, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque.

Toutes les planètes alignées pour une baisse des prix de l’immobilier plus marquée

Cela fait de nombreuses années (plus de 20 années !) que le marché de l’immobilier résidentiel en France n’a pas marqué de véritables baisses des prix. C’est une exception française, dans tous nos pays voisins, le marché de l’immobilier a subit des baisses de prix significatives depuis les années 2000. L’envolée des taux d’intérêts est évidemment citée le plus souvent comme étant la cause de cette baisse généralisée des prix. La bulle immobilière française sur l’immobilier résidentiel pourrait donc se dégonfler bien plus amplement que les 2% de baisse constatée depuis le début d’année. Les taux d’intérêt devant continuer de grimper encore largement cette année. La fin des dispositifs fiscaux incitatifs attractifs, notamment dans l’immobilier neuf, mais également la multiplication des nuages sur l’immobilier locatif (passoires thermiques) poussent le marché immobilier à une baisse des prix durable.

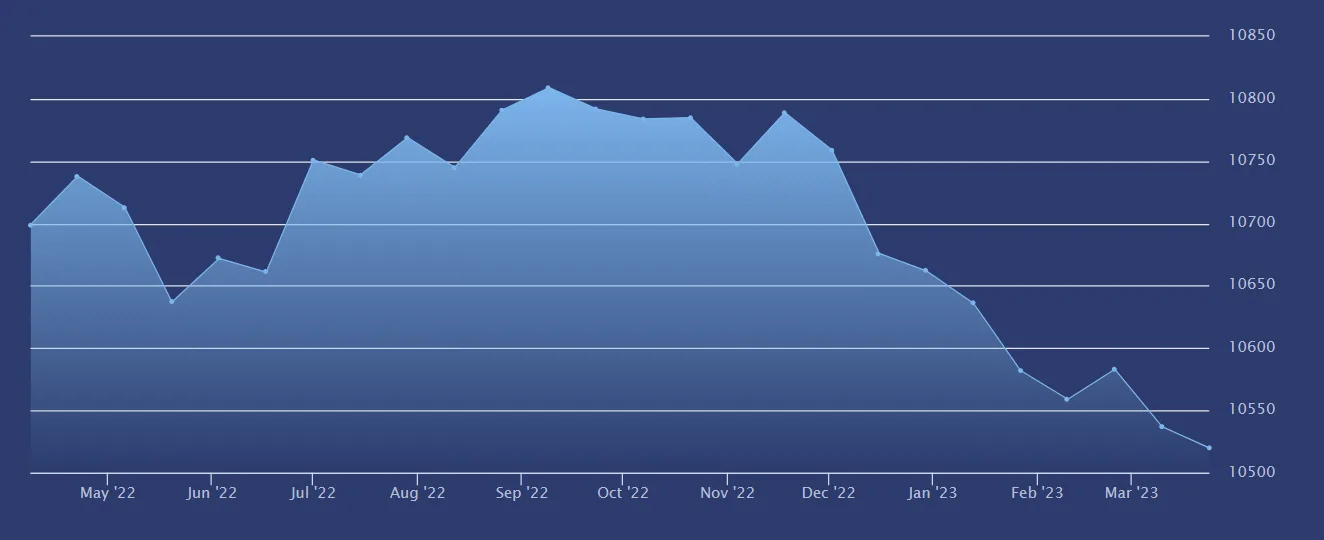

La baisse des prix de l’immobilier parisien s’accélère, -1.33% depuis le 1er janvier 2023, selon l’indice PARISSQM (Compass).

Baisse des prix généralisée en France

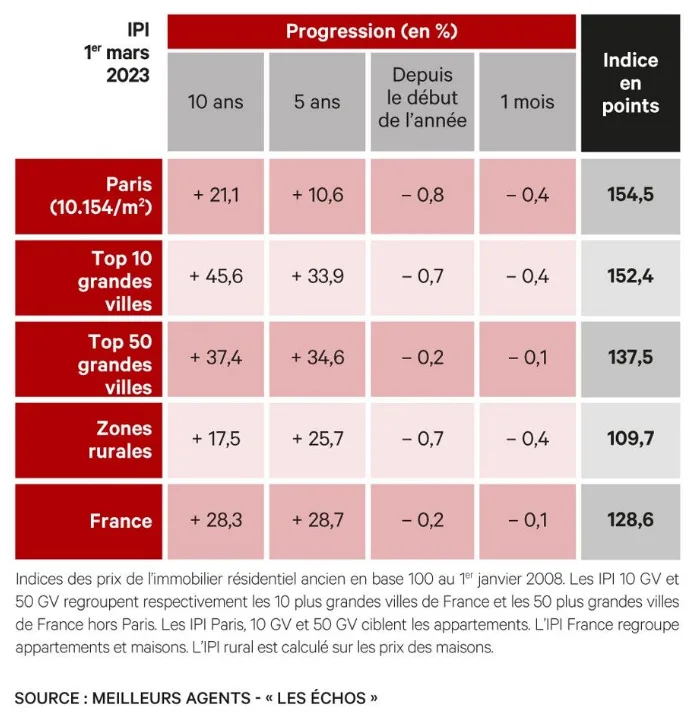

C’est la première fois que, dans toutes les principales villes de France, les prix s’orientent à la baisse. Alors, oui, la baisse est encore très faible, voire anecdotique (2% en 2 mois). Ainsi, au 1er mars 2023, d’après les indices Meilleurs Agents- « Les Echos », les prix de l’immobilier résidentiel se sont repliés de 0,1 % en février et de 0,2 % depuis le 1er janvier. En zones rurales, les prix, calculés sur les maisons, chutent de 0,4 % le mois dernier. Ce même repli de 0,4 % est observé à Paris et, en moyenne, dans le Top 10 des villes les plus peuplées.

Immobilier : évolutions réelles des prix

Evolution des prix de l’immobilier

Il est important de se méfier des différentes publications d’évolutions des prix de l’immobilier résidentiel. En effet, les comparaisons sont souvent effectuées par rapport au début de l’année civile, ou bien sur une année glissante. Cela indique une tendance à très court terme, mais aucunement la tendance de fond. Ainsi, par exemple, en début d’année 2024, Nice serait la ville où les prix de l’immobilier seraient en hausse. C’est oublier qu’en début 2023, c’est une des première ville de France où les prix ont le plus baissé (- 8%). De ce fait, la hausse constatée des prix à Nice sur 2024 est toute relative. Les cycles de l’immobilier étant longs, il est préférable de scruter l’évolution des prix sur plusieurs années d’historique, comme par exemple pour les prix parisiens : depuis 2020, la baisse des prix est de 12.94 % en moyenne, hors prise en compte de l’inflation. Avec cette dernière la baisse des prix parisiens est de 25%. Ce n’est plus du tout la même histoire.

Évolution des prix de l’immobilier en 2024

Mise à jour effectuée au 1er avril 2024, évolution des prix sur un an glissant.

Le pouvoir d’achat immobilier réel toujours en baisse

Avec la forte remontée des taux d’intérêts, il faudrait que la baisse des prix de l’immobilier soit de l’ordre de 15% afin que le pouvoir d’achat immobilier des Français se redresse. Ainsi, la situation actuelle est telle que malgré la baisse des prix de l’immobilier le pouvoir d’achat immobilier continue de baisser. Le coût des crédits augmentant plus fortement que la baisse des prix. C’est bien pour cette raison que la baisse actuelle des prix de l’immobilier devrait encore largement se poursuivre. Ceux qui annonçaient que le manque de logements en France soutiendrait sur la durée le marché de l’immobilier pourront constater que ce point ne tient pas.

Des nuages nombreux...

Ces nuages sont largement connus par les Français. Les taux d’intérêts, bien évidemment, en forte hausse, limitent de plus en plus le pouvoir d’achat immobilier des prétendants à l’achat immobilier. Mais c’est loin d’être tout. Les règles limitatives concernant les passoires thermiques font écrouler le marché de l’immobilier ancien.

Crédit immobilier : taux d’intérêt à 4% sur 20 ans (seuil de l’usure),

Taxes foncières en forte hausse,

Passoires thermiques : 80% des logements parisiens concernés,

Fin des dispositifs fiscaux avantageux d’incitation à l’immobilier locatif.

Coût d’un crédit immobilier, taux de 4% sur 25 ans

Emprunter 220.000 € sur 25 ans à 4% (TAEG de 4%, donc assurance emprunteur incluse), c’est payer 128 372,31 € d’intérêts, soit 58.35% de la somme empruntée. La mensualité sera de 1161€, le taux d’endettement de 33.18% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Toutes les planètes sont alignées pour que la baisse des prix de l’immobilier initiée en 2023 continue jusqu’en 2025. Faut-il s’attendre à une accélération de la baisse (...)

Taux crédit immobilier en Mars 2025 : le point bas est-il désormais vraiment derrière nous ? En 2025, les banques revoient le coût du risque avec la pandémie, du coup, les taux proposés (...)

NOUVEAUTÉ ! La ministre du Logement, Valérie Létard, a dévoilé, ce mercredi 19 mars 2025, cinq mesures et sanctions inédites pour la lutte aux DPE erronés ou frauduleux.

Le MIPIM (Marché International des Professionnels de l’Immobilier) est un événement incontournable pour les acteurs du secteur immobilier, il se tient du mardi 11 mars au vendredi 14 mars (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")