🏛️ News Banques

Résultats des banques 2024 : classement et comparatif des bénéfices nets 2024

Les banques voient leurs activités d’investissements en forte hausse, alors que les activités de détails continuent de fléchir.

Le plus dur de la crise immobilière pourrait être encore devant nous. Les banques augmentent fortement leurs provisions pour défauts de remboursements, signe d’un durcissement attendue de la crise.

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

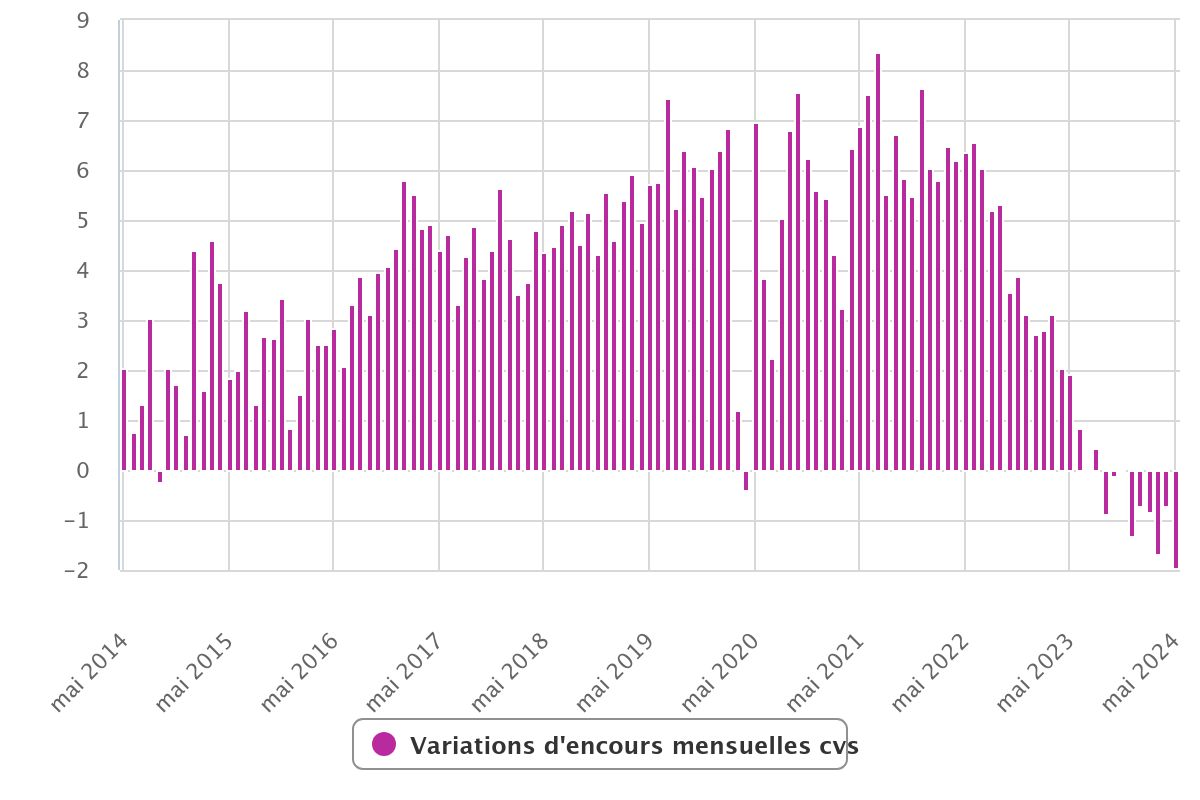

La publication des résultats des banques au premier semestre 2024 montre clairement un changement de météo concernant les crédits octroyés aux particuliers. Alors que le volume de crédits immobiliers octroyés est en chute de plus de 30% sur le premier semestre 2024, par rapport à la même période de 2023, les craintes de défauts de remboursements sont en forte hausse.

Les banques doivent donc augmenter leurs provisions financières. Ainsi, le groupe BPCE a multiplié par 2 son coût du risque en l’espace de 12 mois seulement. Sur les 6 derniers mois, le groupe bancaire a ajouté 560 millions d’euros de provisions afin de faire face à une potentielle vague de défauts de remboursement sur la fin d’année. Du côté de chez BNP Paribas, ce n’est guère mieux, le coût du risque de crédit a grimpé de +88% en 12 mois pour s’établir à 475 millions d’euros à fin juin 2024. Enfin, chez le premier distributeur de crédits immobiliers de France, Crédit Agricole, le coût du risque avoisine désormais les 424 millions d’euros, une hausse de +6% en 3 mois.

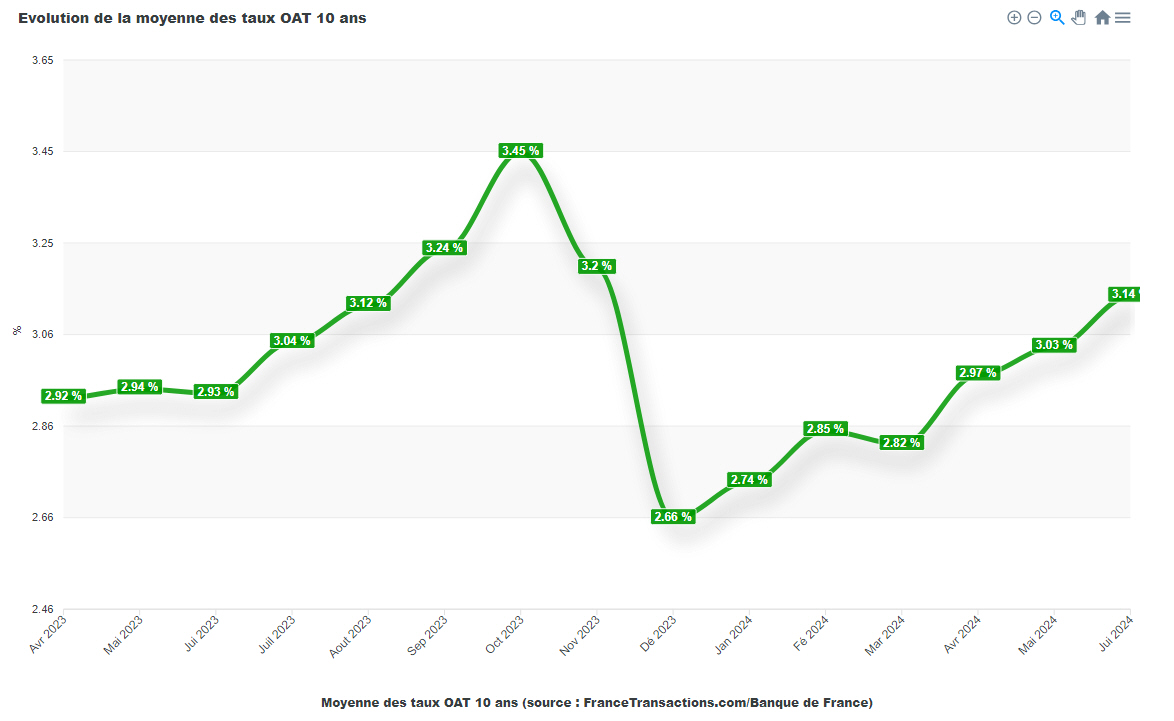

Les taux d’intérêts de marché en France continuent leur ascension entamée depuis le début de l’année 2024. La relative faiblesse de l’économie, et la chute des indicateurs avancés (services notamment) ne plaident pas en la faveur d’un retour de la baisse dans les mois à venir. Les économies sont entrées dans un mode de ralentissement de l’activité. Les incertitudes politiques restent anecdotiques à côté du déficit budgétaire tricolore. Le paiement de la dette devenant un sujet de plus en plus important avec la remontée des taux d’intérêt. La moyenne mensuelle des taux des oat est clairement orientée à la hausse.

Qui dit risques accrus, dit taux plus élevés. Les taux d’intérêt de marché se tentent. Les offres promotionnelles sur les crédits immobiliers effectuées par les banques ces dernières semaines vont se tarir, car les taux doivent nécessairement grimper de nouveau. LCL ainsi que d’autres banques ont d’ores et déjà mis un terme aux ristournes accordées jusqu’en juin dernier. Boursobank a renoncé à son offre commerciale, remise de 50€ par mois, durant toute la durée du prêt, portant sur le crédit immobilier distribué. Les médias annonçant des baisses de taux de crédit ne sont que le reflet des succès de ces offres commerciales. Les taux des crédits immobiliers ne baissent pas intrinsèquement, ce serait même plutôt le contraire.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,08 % | 3,68 % | 3,40 % |

| 10 ans | 4,20 % | 3,75 % | 3,20 % |

| 15 ans | 4,40 % | 3,75 % | 3,20 % |

| 20 ans | 4,95 % | 3,90 % | 3,30 % |

| 25 ans | 4,90 % | 4,10 % | 3,45 % |

| (*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret Hello + Taux boosté de 2.00% brut, pendant 24 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret CASHBEE Taux boosté de 3% bruts pendant 2 mois dans la limite de 200.000 € de versement | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Les banques voient leurs activités d’investissements en forte hausse, alors que les activités de détails continuent de fléchir.

L’offre commerciale Boursoprime permettant de percevoir 50 euros à chaque mensualité de son crédit immobilier prend fin en septembre 2024.

Nouveau service lancé par BoursoBank : un abonnement à 9.90 euros par mois pour avoir droit à un cashback de 1% sur ses achats effectués via la carte bancaire.

Au sein d’une même banque, un crédit immobilier pourra vous être accordé ou pas. Cela dépend en partie du conseiller bancaire en charge de votre dossier, élément déterminant pour le bon traitement de (...)

Selon la dernière enquête de l’INSEE auprès des banques, la demande en crédit immobilier a de nouveau baissé, plus largement qu’en juin.

La Banque de France publie tous les mois les statistiques sur les crédits immobiliers octroyés. Bilan de juin.

Si les taux proposés ne baissent seulement que de 5 ou 10 points de base, les demandes de crédits immobiliers affluent de nouveau, confirme Pretto.

, durée moyenne de 248 mois")

Le taux moyen des crédits immobiliers a baissé de près de 2 points de base (0.02%) par mois cet été, pour atterrir sur le niveau de 3.59%, hors assurances.

NOUVEAUTÉ ! Le marché de l’immobilier a connu une embellie en 2025 selon le bilan des notaires, tout comme celui de la FNAIM, mettant ainsi fin à trois années de crise relative. Mais 2026 ne s’annonce pas (...)

De bonnes nouvelles arrivent encore avant noël pour les porteurs de parts de SCPI. De nouvelles hausses de prix de part. Détails.

Les SCPI changent d’indicateurs officiels de la performance tous quatre à cinq ans, c’est juste usant. Cela montre combien suivre les performances financières de ces produits est bien plus complexe (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online