Marché immobilier : doublement des faillites d’agences, chute des transactions, prix en baisse, la crise se précise

La FNAIM confirme les symptômes de crise immobilière naissante : entre les faillites des agences immobilières, la chute du volume de transactions, et les premières baisses de prix, la crise se concrétise, doucement, mais surement.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

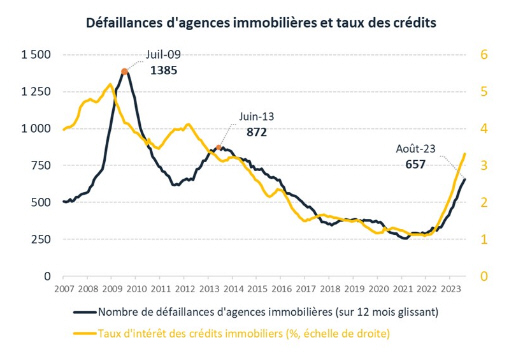

Les importantes difficultés du marché de la transaction se répercutent sur la santé des acteurs économiques que sont les agences immobilières. En effet, une baisse moyenne de 20% du nombre de ventes et de 4% des prix en 2023 pourrait entraîner une baisse de chiffre d’affaires en transaction d’environ 24% (sans compter un éventuel impact du contexte concurrentiel entre négociateurs). Le nombre de défaillances dans le secteur a ainsi doublé en un an, à 657 défaillances sur les 12 derniers mois à fin août 2023. En comparant leurs évolutions historiques, on constate que les défaillances d’agences immobilières sont très corrélées à l’évolution des taux d’intérêt. Avec le risque d’une poursuite de l’augmentation des taux, le seuil des 1000 défaillances sur 12 mois devrait donc être franchi au cours de l’année 2024.

Poursuite de la baisse des ventes.

Les ventes de logement poursuivent leur ralentissement entamé depuis septembre 2021 : à fin juin 2023, 1 002 000 ventes avaient été réalisées sur 12 mois (-14% sur un an). Sur les 6 premiers mois de 2023, les ventes baissent même de 21% par rapport à la même période en 2022. La baisse des ventes sur l’ensemble de l’année 2023 devrait être proche de 20%, ce qui correspondrait à environ 900 000 ventes. Le nombre de transactions redescendrait donc en-dessous des niveaux « pré-covid », et reviendrait 6 ans en arrière. Surtout, il s’agirait de la plus forte baisse des ventes sur un an jamais observée depuis plus de 50 ans. Une déflagration, un choc majeur pour le marché immobilier. La baisse des ventes se fait un peu plus ressentir dans l’Ouest (où les prix et les ventes avaient le plus augmenté) et le Nord du pays.

Des prix en légère baisse

Après avoir fortement augmenté avant et après le covid (sauf à Paris), l’évolution des prix s’est retournée et les valeurs s’inscrivent en baisse depuis février 2023. La forte hausse des taux des crédits immobiliers depuis début 2022 (voir ci-dessous) rend nécessaire cette baisse des prix (en pente douce à ce stade) pour ne pas trop obérer la capacité d’achat des acheteurs. On observe un net fléchissement de la demande. S’ils restent en hausse sur un an à l’échelle nationale (+1,1%), les prix sont en revanche en baisse de 2% sur les 6 derniers mois. Cette baisse concerne toutes les zones, à l’exception des stations balnéaires qui résistent encore (+0,9% sur 6 mois). Paris (-3% sur 6 mois) et sa périphérie (-2,7%) sont les plus touchées. D’autres grandes villes connaissent des baisses de prix significatives : Lyon (-4,2% sur 6 mois), Nantes (-4,1%), Rennes (-3,1%), tandis que les prix sont quasi stables à Toulouse (en baisse de... 0,07%)

Des taux des crédits toujours en hausse

Autre signe d’essoufflement des volumes, la production de crédits est en baisse sensible depuis le mois de juin 2022. En août 2023, la production de crédit est au plus bas depuis 2014. Les taux des crédits immobiliers continuent d’augmenter malgré la tendance à la stabilisation du taux des emprunts d’Etats. A fin août 2023, les taux des crédits immobiliers ont grimpé à 3,32 % d’après les chiffres de la Banque de France (et 3,63% pour les crédits hors renégociation).

Nouvelle hausse des 3 taux directeurs de la BCE de 25 points, le taux de dépôt porté à 4%, un record historique

D’après l’Observatoire Crédit Logement/CSA, ils seraient même passés de 1,1% en février 2022 à 3,80 % en août 2023, soit 2,7 points d’augmentation (ce qui a un impact sur la capacité d’achat similaire à celui d’une hausse d’environ 22 % des prix). Ils devraient avoisiner les 4% au 4ème trimestre 2023.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 02/12/2024

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

3,96 %

3,52 %

2,98 %

10 ans

4,05 %

3,65 %

3,08 %

15 ans

4,22 %

3,68 %

3,32 %

20 ans

4,72 %

3,83 %

3,39 %

25 ans

5,14 %

4,00 %

3,20 %

(*) Mise à jour effectuée le 02/12/2024 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

On marche sur la tête en France faire un petit crédit immobilier aujourd’hui est impossible.

Avec un taux d'endettement de 16% le taux d'usure ne passe pas il faut emprunter le double sur une durée plus longue pour un crédit qui soit accepté. L'administration Francaise déconnectée de la France comme d'habitude

Cela fait 5 mois que nous recherchons un bien en région Alsace et non seulement peu de biens viennent étoffer l’offre mais les prix restent bien trop élevés, ne sont pas en rapport avec leur qualité et le vendeurs restent camper sur leur prix.

Certaines agences reconnaissent prendre des mandats qui ne sont pas en adéquation parce qu’elles n’ont pas d’autres possibilités de chiffre d’affaire. On marche sur la tête.

Précision, nous achetons sans prêt et cela ne semble pas être pris en considération par les uns et les autres @

La crise immobilière, artificiellement créée , ne peut que renforcer les propriétaires à ne pas céder aux exigences de baisse du marché.

Ces derniers "campent sur leur position" et ils ont , pour une majorité, parfaitement raison.

Concernant les agences immobilières et autres officines , il serait grand temps d’opérer à une mise à niveau de leurs collaborateurs/négociateurs qui, pour la plupart d’entre-eux, n’ont aucune connaissance en techniques bâtiment aires... La vente d’un bien immobilier ne peut s’apparenter à celle d’un lave-linge...

Limitons par décret, et sans tarder , les coûts exorbitants de frais d’agence !

Pas tout à fait d’accord avec vous.

Il est vrai que nombre d’agents immobiliers n’ont (contrairement à leurs allégations) non pas (ou très peu) de compétences et cherchent même à tromper les acheteurs dans la rédaction même des annonces mais aussi lors des visites. Cela a existe de tout temps et leur fédération ferait bien de gérer et contrôler leur pratique et sanctionner les agences contrevenantes !

Par contre concernant les prix, tout le monde sait (et admets )que lorsque la demande est forte les prix augmentent, alors je ne vois pas quel argument peut vous faire dire que quand la demande est exsangue les prix (forts) ne doivent pas être rétablis à leur juste valeur.

Aujourd’hui après 6 mois de recherche, nombre de biens sont encore et toujours au même prix et les offres faites (raisonnablement) à la baisse pour un achat sans prêt, restent toujours au prix initiale. J’ai même pu être confronté à des agences qui s’obstinent à maintenir les prix et à défendre le propriétaire.

Est ce du "Professionnalisme " ?

Heureusement, il existe encore de Vrais Pro qui exercent avec sérieux et écoutes et qui défendent les intérêts des deux parties de façon équitable.

Le tout est de trouver le bien qui correspond à l’acheteur et forcé est de constater que peu de biens sont mis sur le marché et la aussi les agences se doivent de faire leurs investigations pour convaincre les propriétaires de vendre, car la conjoncture n’est pas prête à se retourner à la hausse des prix, bien au contraire et à trop attendre les acheteurs eux aussi resteront passifs !

Il y a certes certains négociateurs et surtout des mandataires qui sont tombés dans l’immobilier comme une mouche dans la soupe en ayant soit disant suivi un cursus de formation d’une semaine pensant dès lors tout connaître sur le métier.

En effet ces personnes doivent impérativement se professionnaliser.

Critiquer et vouloir réglementer les honoraires des professionnels est une mauvaise idée.

Demandez vous au notaire lorsque vous achetez un bien immobilier de baisser ses honoraires ?

De plus, savez vous que près de 80% des frais dits de notaire sont des taxes qui partent au département et à la commune ?

Avez-vous fait la corrélation avec les finances publiques territoriales ?

Un professionnel de l’immobilier est un chef d’entreprise.

Il verse tout d’abord 20% de des honoraires à l’État sous forme de TVA.

Lorsqu’il se déplace, il a des frais de carburant.

Il se forme et doit former son personnel.

Il règle des charges sociales.

Il a ses frais fixes, lesquels sont bien plus importants pour des agences de réseau ayant pignon sur rue que pour un mandataire travaillant de chez lui, des loyers pour son local...

Le problème de la profession immobilière est identique aux situations que l’on relève dans d’autres secteurs d’activités = l’Uberisation du métier.

Est-il normal qu’un agent mandataire puisse agir sans carte professionnelle alors qu’un agent immobilier est obligé de renouveler la sienne tous les 3 ans ?

Est-il normal que des agents mandataires n’aient pas les mêmes contraintes réglementaires que les agents immobiliers ?

Faîtes vous confiance à un intermédiaire qui n’a pas de locaux professionnels pour vous recevoir en cas de problème ?

La profession a besoin d’être renforcée au niveau de sa réglementation non pas sur les honoraires mais sur le professionnalisme et sur les obligations de garanties à apporter aux clients vendeurs comme acquéreurs.

L’Autorité de la concurrence, dans son rapport , commandé par M. Le Ministre de l’économie et des finances, Bruno Lemaire, indique que les frais de commissions , en France métropolitaine , s’établissent à 5.71% TTC , quand nos voisins Européens affichent 4% TTC...

L’Autorité de la concurrence a évalué à près de 3 Milliards d’euros les frais de commissions pouvant être "restitués " aux ménages Français si toutefois la loi HOGUET de 1970 était réformée...

Nouveau record historique pour le taux directeur de la BCE à 4%, après cette dernière hausse de 25 points de base annoncée ce jour par Christine Lagarde.

Avis de tempête pour les OPCI : les performances annuelles arrêtées au 30 juin 2023 sont une nouvelle fois négatives pour les OPCI. Celles des SCI, également négatives, commencent à inquiéter (...)

Comme attendu, l’entrée en vigueur d’une réglementation environnementale plus stricte sur la construction neuve (RE2020) provoque une chute des permis de (...)

Le marché des SCPI est-il vraiment dans la tourmente ? Toutes les SCPI sont-elles concernées ? Les experts d’AltaProfits réponderont à vos questions. Webinaire gratuit, ouvert à (...)

Crise immobilière, remboursement des PGE, rappel des URSSAF, consommation en berne... Altarès confirme un mur de défaillances d’entreprises au 4e trimestre (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")