Le Pouvoir d’achat immobilier des Français part en vrille, chute pouvant atteindre plus de 10% dans certaines villes, en 6 mois seulement

Sans surprise, avec la forte hausse des taux d’intérêts des crédits immobiliers (+50% en moins de 6 mois), et des prix de l’immobilier qui ne baissent pas encore vraiment, le pouvoir d’achat immobilier des Français est en chute libre. Il aurait même baissé de 50% depuis ces 5 dernières années, selon une étude VousFinancer/MeilleursAgents.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Une perte de pouvoir d’achat maximale de 50 mètres carrés depuis 2017...

Sans surprise, dans un contexte de remontée des taux de crédit, avec des prix qui continuent leur envolée dans la plupart des villes, la surface qu’il est possible d’acheter en remboursant 1000 € par mois sur 20 ans, avec 10% d’apport, est en baisse partout depuis le début de l’année (jusqu’à - 15 m2 en 6 mois). Sur 5 ans, la perte de pouvoir d’achat immobilier dépasse même 20 m2 dans 10 villes, alors même qu’en 2017, les taux de crédit étaient plus élevés qu’aujourd’hui…

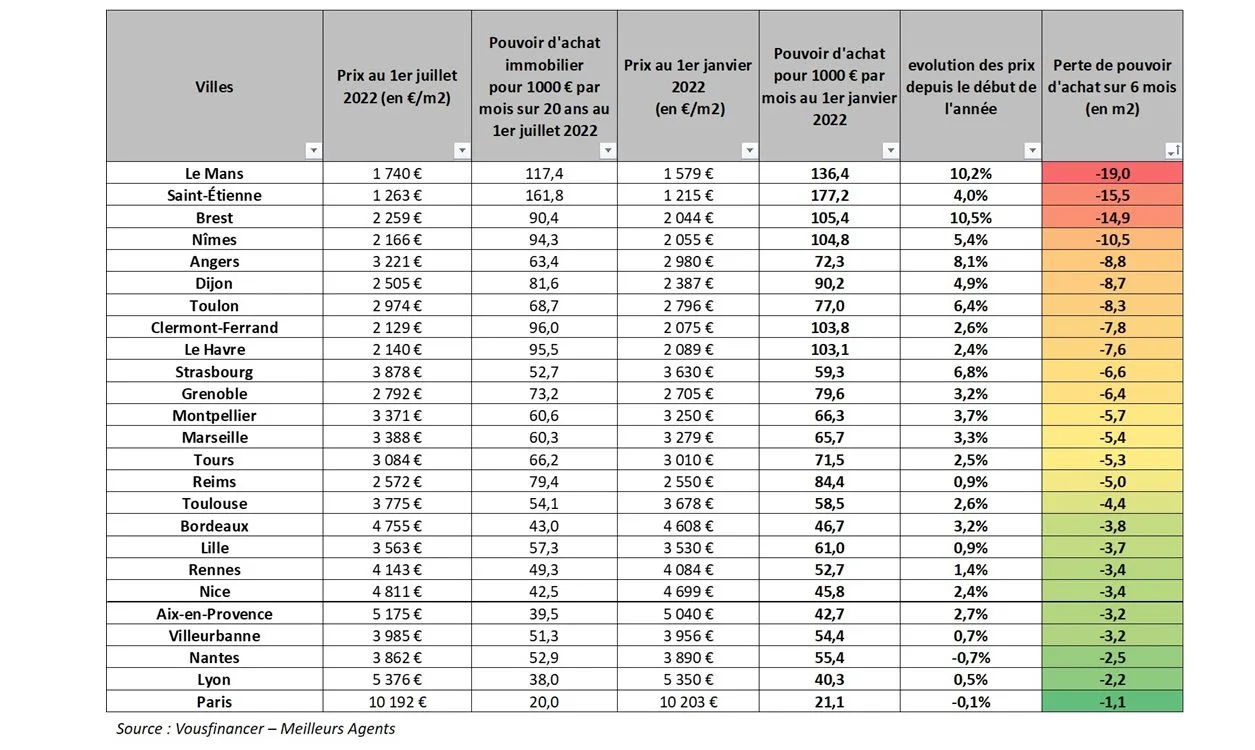

Une baisse du pouvoir d’achat immobilier partout en seulement 6 mois

Depuis le début de l’année, les taux de crédit ont remonté en moyenne de 0,55 % sur 20 ans, passant de 1,10 à 1,65%. Ainsi, la capacité d’emprunt pour 1000 € de remboursement par mois pendant 20 ans a baissé de plus de 10 000 €, passant de 215 346 € à 204 301 €, entrainant mécaniquement, toute chose égale par ailleurs, une baisse de la capacité d’achat des emprunteurs, à moins d’augmenter son apport personnel pour compenser la baisse du montant emprunté.

En outre, l’inflation des prix de l’immobilier s’est poursuivie depuis le début de l’année dans la plupart des villes étudiées, venant pénaliser encore les acquéreurs potentiels. Si des villes comme Reims, Lille, Villeurbanne, ou Lyon ont connu une accalmie avec des évolutions de prix inférieurs à 1 %, et même un recul à Nantes (-0,7 %) ou Paris (-0,1%), les trois quarts des villes ont encore subies des hausses de prix jusqu’à plus de 10 % au Mans ou à Brest.

Ainsi, en seulement 6 mois, sous l’effet combiné des taux et des prix, la perte de pouvoir d’achat (pour 1000 € par mois sur 20 ans avec 10 % d’apport) atteint 19 m2 au Mans - l’équivalent de presque 2 chambres -, 15,5 m2 à Saint-Etienne, 14,9 m2 à Brest et 10,5 m2 à Nîmes. Le recul est compris entre 6 et 8 m2 à Grenoble, Strasbourg, Le Havre, Clermont-Ferrand, Toulon, Dijon et Angers et atteint globalement plus de 5 m2 dans 15 villes sur 25 !

« La période est compliquée pour les acheteurs car les taux de crédit ont fortement augmenté depuis le début de l’année alors que globalement les prix n’ont pas baissé, au contraire même. Les hausses de taux ne sont donc pas – encore - compensées par des baisses de prix, et en soit, rien ne garantit que ce sera le cas dans les prochains mois, car certaines villes conservent une forte attractivité qui alimente cette inflation immobilière. Résultat, l’apport personnel nécessaire pour acheter augmente, tant pour compenser la perte de capacité d’emprunt de 10 000 € en moyenne, que pour financer des frais de notaire qui augmentent mécaniquement avec les prix, mais surtout tout simplement pour acheter une surface suffisante dans laquelle vivre… » analyse Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

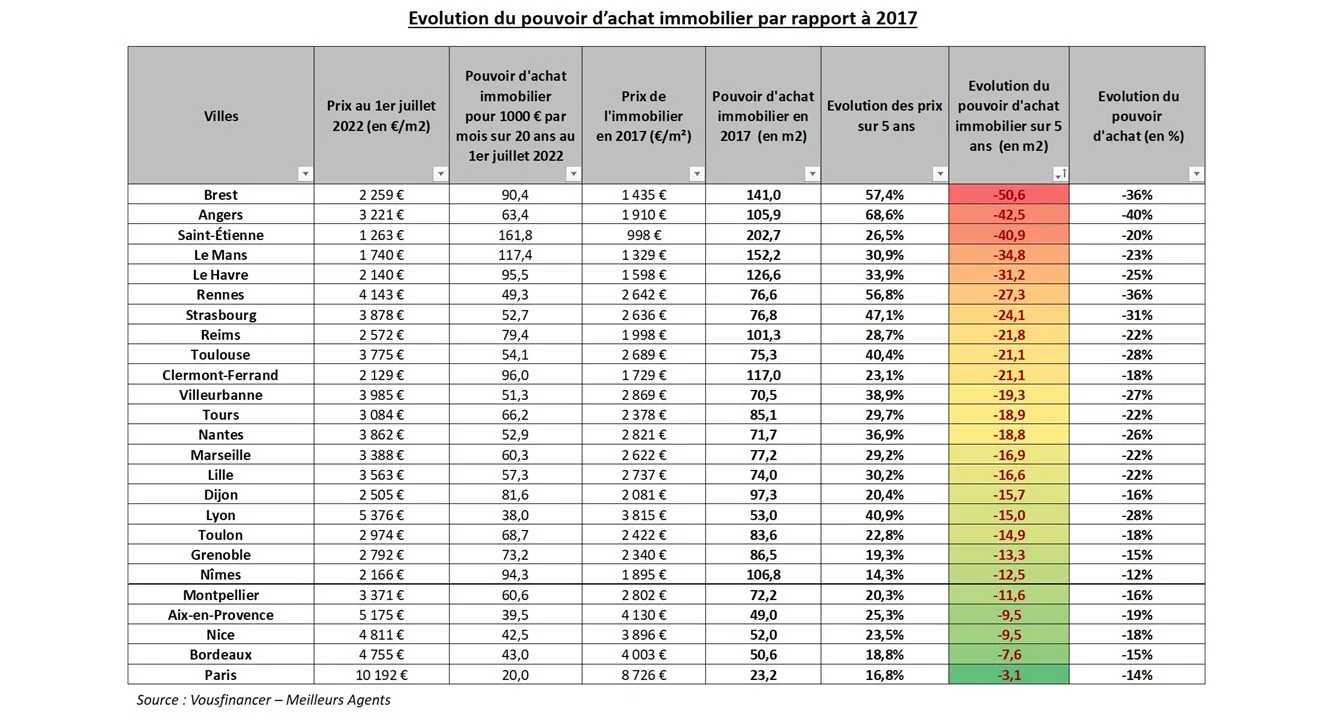

En 5 ans, jusqu’à 50 m2 de pouvoir d’achat perdu, soit l’équivalent d’un grand deux pièces !

Vousfinancer s’est également intéressé à l’évolution du pouvoir d’achat immobilier sur 5 ans, sur un quinquennat. « L’évolution du marché immobilier sur 5 ans est intéressante, car en 2017, les taux de crédit immobilier étaient supérieurs à leur niveau actuel, de 0,10 point en moyenne – et les villes moyennes n’avaient pas encore l’attractivité qu’elles ont connue depuis le Covid. Cela permet donc d’avoir conscience de l’impact que le dynamisme du marché immobilier de ces dernières années a eu sur le pouvoir d’achat immobilier » analyse Sandrine Allonier.

Si les taux de crédit ont fortement remonté depuis le début de l’année, ces hausses font suite à plusieurs années de baisse. Ainsi ils sont quasiment de retour à leur niveau de 2017, où l’on empruntait en moyenne à 1,75 % sur 20 ans durant l’été. Sur 5 ans, les taux sont en recul de 0,10 point avec un gain de capacité d’emprunt de 2 000 € pour 1 000 € de mensualité sur 20 ans. Pour autant, cette « hausse » n’a pas permis de gagner des mètres carrés, bien au contraire !

En 5 ans, dans l’ensemble des 25 villes étudiées, le pouvoir d’achat a reculé, de minimum 3 m2 à Paris mais jusqu’à 50,6 m2 à Brest. Dans 21 villes sur 25, la perte de surface est supérieure à 10 m2, soit l’équivalent d’une chambre, et elle dépasse même 20 m2 à Clermont-Ferrand, Toulouse, Reims, Strasbourg, Le Havre, Le Mans, Saint-Etienne, Angers et donc Brest.

C’est donc à Brest (-50,6 m2) Angers (-42,5 m2) et Saint-Etienne (-40,9 m2) que le recul est le plus fort, avec l’équivalent de la surface d’un deux pièces perdue en 5 ans.

Principale explication : en 5 ans, dans certaines villes de France, les prix ont augmenté de plus de 40 %. C’est le cas à Lyon (40,9 %), Toulouse (40,4%, Strasbourg (47,1 %), Rennes (56,8%), avec des records atteints à Brest (+ 57,4 %) et Angers (68,6 %), ville qui affiche en valeur relative, la plus forte baisse de pouvoir d’achat (- 40 % en 5 ans).

Le constat est sans appel : « Le pouvoir d’achat immobilier a reculé dans toutes les villes de France depuis 5 ans. Le niveau très bas des taux a facilité l’accès à la propriété, et la crise sanitaire a modifié les envies des Français et développer l’attractivité de ces villes, avec aujourd’hui un revers de la médaille : une perte de pouvoir d’achat de plus de 40 m2 dans certaines villes. Même si les taux remontent et que les prix s’assagissent comme c’est déjà le cas depuis le début de l’année dans certaines villes, il est certain que l’essentiel de la hausse de ces 5 dernières années ne sera pas effacé, et que l’accès à la propriété va être compliqué dans les prochains mois pour les ménages modestes mais pas seulement ! » conclut Julie Bachet, directrice générale de Vousfinancer.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La hausse des taux d’intérêts ne fait que débuter et la perte de pouvoir d’achat immobilier serait d’ores et déjà de l’équivalent d’une pièce, alerte le courtier en crédits MeilleurTaux. Ce n’est que le (...)

C’est encore la hausse moyenne du prix des logements en France Métropolitaine au 1er trimestre 2022 ! +0.7% pour les logements neufs et +1,5% pour les logements anciens (...)

Le 1er juillet 2022, la loi n°2022-217 entre en vigueur. Elle impose des mentions obligatoires dans toute annonce de location d’habitation, et renforce le dispositif d’encadrement des (...)

Selon une étude du groupe Aviv (SeLoger/MeilleursAgents), présents en France, Belgique et Allemagne, le pouvoir d’achat immobilier des Français est celui qui serait le moins (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")