Immobilier dans l’ancien : près d’un million de transactions en 2017, mais l’euphorie ne devrait pas durer

Un marché de l’immobilier euphorique en 2017, avec non moins de +17% de hausse du nombre de transactions dans l’immobilier ancien. Mais les conditions de financement favorables se terminent et le plus délicat arrive, les risques d’un retournement de marché se renforcent. Une hausse des taux d’intérêts pourrait bien faire redescendre le marché de l’immobilier vers des prix plus rationnels.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Une année 2017 exceptionnelle pour le marché de l’immobilier

Les conditions de financement ont été cette année 2017 particulièrement favorables. L’élection présidentielle, avec la victoire d’E. Macron a également largement rassurée. Ainsi, dans un contexte économique amélioré, les données récoltées par la FNAIM confirment la vitalité du marché. 2017 est une année record avec un volume de ventes dans l’immobilier existant qui aura augmenté de 17%, pour atteindre un chiffre de 986 000 ventes. Les prix suivent cette tendance avec une hausse de 4% pour les appartements et de 3,7% pour les maisons.

Selon Jean-Marc Torrollion, Président de la FNAIM, « Ce chiffre s’explique par la solvabilisation globale de la demande grâce à une reprise très nette de l’emploi qui crée un climat de confiance. Un maintien des taux bas et un phénomène d’anticipation de la hausse des taux ont également généré une accélération dans la décision d’achat des ménages ».

2018 et 2019 s’annoncent beaucoup moins bien...

La hausse des taux arrive... Et à l’instar de la célèbre rengaine de Games Of Throne, l’hiver arrive, c’est plutôt signe de temps plus difficiles.

Des prix de l’immobilier trop élevés

Ce n’est pas une pénurie d’offres qui fait monter les prix. La pénurie perdure depuis des décennies, et les prix n’ont pas toujours grimpé à ce rythme. Cette inflation dans les prix de l’immobilier est essentiellement due aux conditions de financement, favorables. Les Français étant ceux qui ont bénéficié des meilleures conditions de crédits immobiliers dans toute la zone Euro. Cela explique pourquoi les prix de l’immobilier grimpent de façon aussi surprenante en France.

Des conditions de crédits (trop) favorables

C’est un paradoxe, mais les conditions de financement ont été si favorables que les acheteurs en ont profité plus que de raison. Le souci étant qu’ils ont acheté leurs biens à des prix trop élevés. Les années à venir, avec le ralentissement du marché de l’immobilier devraient être un peu moins euphoriques.

L’État a préparé le terrain pour une hausse de taux

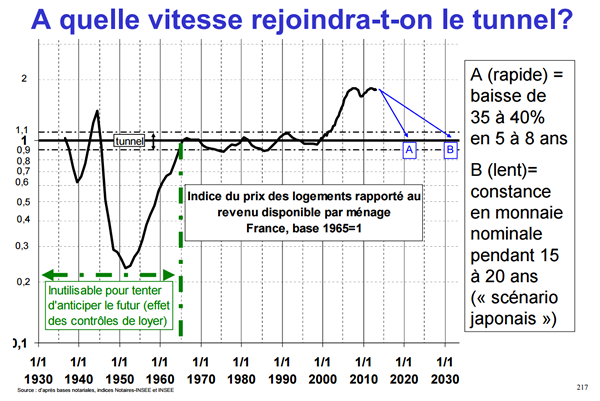

Sans pour autant se reposer totalement sur les travaux de Mr Frigitt (une des pistes étant la baisse anticipée de 35 à 45% sur 5 à 8 ans), il est évident que le marché immobilier en France est sur-évalué de 20 à 30%. Une nécessaire remise à niveau des prix est inéluctable. Les prix ayant augmenté bien plus rapidement que les revenus des Français, la tendance ne peut que s’inverser. Restons rationnels.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Ni la création de l’IFI, ni la perspective de hausse de taxe foncières, ni même les incertitudes liées à de prochains relèvements de taux d’intérêt ne devraient stopper la hausse des prix de l’immobilier (...)

Selon une étude du Crédit Foncier publié cette semaine, sur les taux des crédits immobiliers pratiqués en Europe, les emprunteurs Français ont été les mieux lotis. Une aubaine qui doit toutefois doit (...)

Dans sa dernière étude mondiale sur les prix de l’immobilier, la banque UBS confirme que la Capitale française se rapproche, au fil de ces trois dernières années, de la classification de son marché en (...)

Du grand n’importe quoi ! L’immobilier en France est shooté à la drogue dure. Il faudra bien passer un jour par une cure de désintoxication. Même sans vouloir jouer les prédicateurs pessismistes, il (...)

Sans surprise, le prix de l’immobilier à Bordeaux établit donc un nouveau record et vient au niveau des prix pratiqués à Nice (3.590€/m2), selon la dernière publication des Notaires de France sur les (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")