🛂 News fiscales

Achat immobilier : les frais de notaires augmentent de +0.5% au 1er janvier 2025

Les frais de notaire (droits de mutation) augmentent de +0,5 % au 1er janvier 2025.

L’année 2025 débuterait sous de meilleurs auspices pour le marché de l’immobilier, c’est du moins, les signaux envoyés par les agences immobilières.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

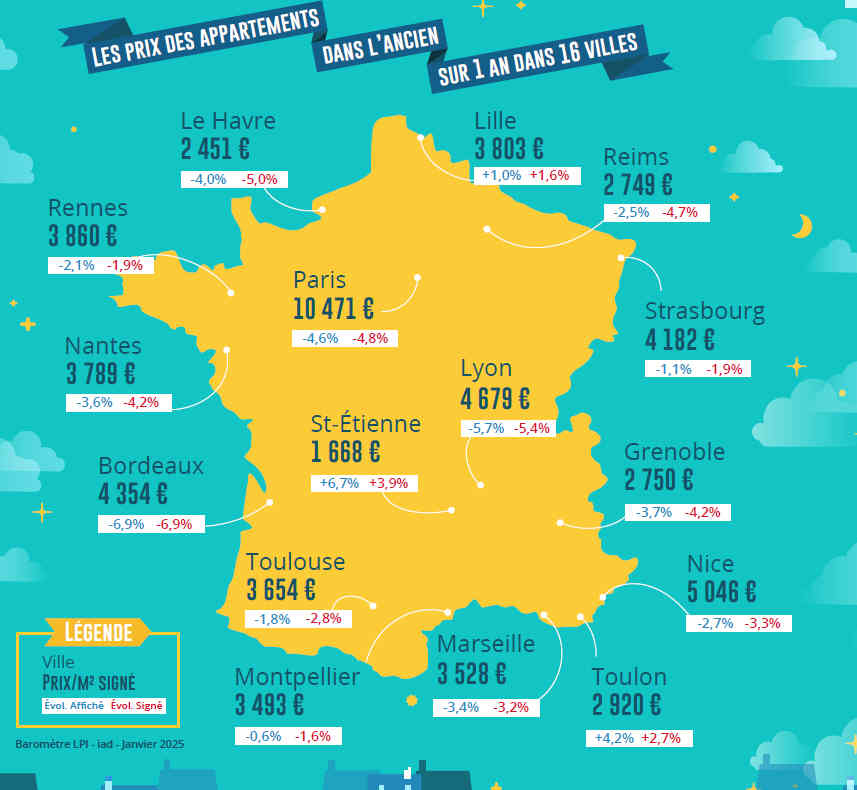

"La reprise des ventes de logements anciens qui s’est amorcée au début de 2024 a été particulièrement forte en fin d’année. Et le nombre de compromis signés en 2024 est quasiment identique à celui de 2023. Ainsi la baisse des prix des logements est progressivement devenue moins rapide. Et si en mai dernier les prix baissaient de 4.5 %sur un année, en novembre la baisse n’était plus que de 1.6 %". indique Michel Mouillart, dans le baromètre LPI de janvier 2025.

C’était la vision des notaires de France fin 2023. La reprise du marché de l’immobilier devait se tenir en 2025. Marché auto-prophétique par excellence, visiblement les porteurs de projet immobilier n’ont pas oublié ce timing. En décembre, les agences immobilières ont constaté un afflux de nouvelles transactions. Les craintes d’une nouvelle hausse de taux d’intérêt aurait pu contribuer à cet effet.

| Prix moyen du mètre carré dans l’ancien | 3.217 € 📉 |

| Prix moyen du mètre carré dans le neuf | 4.844 € 📈 |

| Marge de négociation moyenne | 8.5 % 📉 |

| Variation des prix sur les 3 derniers mois | -1.4 % 📈 |

| Source des données : LPI-iad | |

Certes, les taux bas des années précédentes ne sont plus d’actualité. Et pourtant, emprunter à moins de 4%, assurances incluses, n’a rien d’un mauvais plan. Les acheteurs se précipiteraient même pour emprunter avant que les taux puissent potentiellement grimper de nouveau. En effet, l’inflation envoie des signes de résilience disparates selon les mesures dans les différents pays européens. Par ailleurs, les ergotements politiques tricolores, pourraient faire peser des risques sur les taux d’intérêts de sa dette abyssale. Et ce sont bien ces taux-là, et non pas ceux de la BCE, qui comptent pour les candidats emprunteurs. Encore une idée reçue tenace.

8.5%, c’est la réduction moyenne du prix obtenue par les acquéreurs d’un bien immobilier, par rapport au prix de vente demandé par le vendeur. Cela correspond le plus souvent aux "frais de notaire", indument nommés.

La hausse des prix se propage et se renforce en Province. Dans les villes de plus de 40.000 habitants, les prix signés des appartements anciens mesurés en niveau annuel glissant augmentent dans 44 % des villes à la fin novembre, contre 38 % en septembre (23 % en juin) : pour une hausse moyenne de 5.8 %, donc à un rythme supérieur (de l’ordre de 1.3 point, en moyenne) à celui du mois précédent. Et elle concerne de plus en plus souvent les grandes villes (plus de 100 000 habitants) telles Amiens, Besançon, Caen, Dijon, Lille, Limoges, Saint-Etienne, Toulon et Tours. D’autres grandes villes basculeront bientôt dans le champ des hausses de prix : comme Aix-en-Provence, Brest ou Montpellier.

Car après plusieurs mois de progression ou de moindre baisse des prix, le paysage se transforme rapidement. Dans 79 % des villes de Province de plus de 40 000 habitants, les prix mesurés en niveau annuel glissant ont augmenté plus vite ou ont reculé moins rapidement que les mois précédents. Lorsque les prix augmentent, la hausse a été de 10 % et plus dans 20 % des villes,

Et si les prix diminuent dans les villes de Province de plus de 40000 habitants, le recul est moins rapide dans 62 % des cas, pour un écart de 1.5 point en moyenne (- 5.1 % en moyenne). Le ralentissement de la baisse des prix est particulièrement marqué à Brest, à Perpignan ou à Troyes, sur des territoires où l’insuffisance de l’offre de biens disponibles à la vente a déséqui- libré le marché. Mais parfois la baisse des prix s’amplifie comme à Mulhouse, à Saint Nazaire, à Valence ou à Villeurbanne, presque toujours en réponse à une moindre attirance de la demande pour les villes concernées.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret Distingo Taux boosté de 4.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret + Taux boosté de 4.00% brut, pendant 8 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Les frais de notaire (droits de mutation) augmentent de +0,5 % au 1er janvier 2025.

Sur le mois de novembre, les taux des crédits immobiliers à plus court terme ont déjà repris le chemin de la hausse, sur le 10 ans notamment. Une tendance durable en 2025 (...)

À compter du 1er janvier 2025, plusieurs changements importants entrent en vigueur concernant le Diagnostic de Performance Énergétique (DPE).

Le taux des crédits immobiliers est en baisse, et pourtant le coût relatif moyen des crédits augmente de nouveau.

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.