")

: le taux de l'usure en hausse de + 6.6 % au 1er mai 2023 à 4.52 %")

Taux Immobiliers

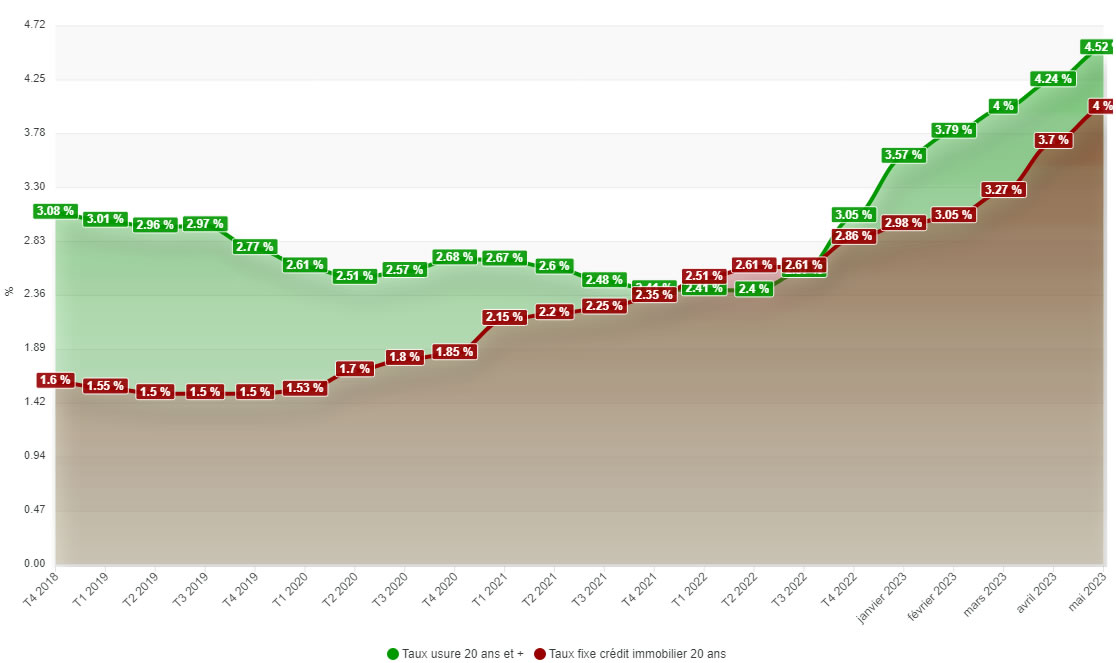

Crédit immobilier (sur 20 ans et plus) : le taux de l’usure en hausse de + 6.6 % au 1er mai 2023 à 4.52 %

Le taux d’usure pour les crédits immobiliers d’une durée de 20 ans et davantage passe à 4.52% au 1er mai 2023, soit une hausse de 28 points de base, +6.6 % de hausse (...)

")

, et la hausse n'est pas terminée")

: ce n'est pas du luxe ! Si, justement... Les 6900 points en ligne de mire")

, durée moyenne de 248 mois")