Hausse des taux d’usure : un facteur de blocage supplémentaire pour le marché de l’immobilier en 2019

Le marché de l’immobilier est attendu au tournant en 2019. La remontée des taux d’intérêts devrait donner un coup d’arrêt et provoquer un retournement du marché. C’est du moins l’attente de nombreux experts. En cas de tensions sur les taux de refinancement ou les taux d’emprunt d’Etat, les banques pourraient être obligées de répercuter ces hausses sur leurs grilles de taux, provoquant ainsi, avec 3 mois de décalage, une remontée du taux d’usure, excluant de fait tous les emprunteurs dont le dossier n’est pas suffisamment solide. Encore moins d’acheteurs sur le marché, c’est une baisse des prix renforcée.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Le taux annuel effectif global (TAEG) du prêt ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires et frais de tenue compte (article R. 314-11 du code de la consommation).

Taux d’usure, une limite de protection pour les emprunteurs

Afin de protéger les emprunteurs et d’interdire l’octroi de prêt à des conditions « hors marché », il existe un « taux de l’usure » au-delà duquel il est interdit pour un établissement de prêter sous peine de subir des poursuites judiciaires. Si le principe d’un taux plafond est théoriquement favorable au consommateur, dans le contexte actuel de taux nominaux très bas, avec un risque de remontée à court ou moyen terme, son calcul pose aujourd’hui problème.

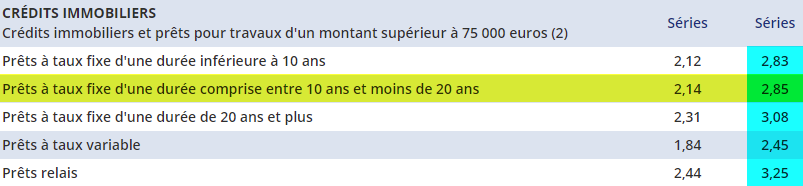

Ce taux à ne pas dépasser est calculé par la Banque de France à partir de la moyenne des taux d’intérêts effectivement pratiqués par les établissements prêteurs durant le trimestre précédent, augmenté d’un tiers. Ainsi, ces dernières années, et notamment depuis 2 ans, sous l’effet de la baisse globale des taux de crédit immobilier, le taux d’usure n’a cessé de diminuer, passant pour les prêts immobiliers d’une durée de 10 ans à moins de 20 ans de 3,35 % début 2017 à 2,85 % actuellement - soit une baisse de 0,50 % - et de 3,37 % à 3,08 % pour les crédits immobiliers de 20 ans ou plus, soit un recul de 0,30 % quand dans le même temps les taux moyens nominaux de crédit sont restés quasi-stables (passant de 1,55 % début 2017 à 1,50 % actuellement).

Taux de l’usure au plus bas

Les taux de l’usure ont baissé plus fortement que les taux moyens qui sont restés stables masquant de forts écarts de taux selon les profils. Le seuil de l’usure impacte ainsi davantage les profils les plus « risqués » : ceux qui ont les revenus les plus bas et qui obtiennent des taux plus élevés… Dans certaines banques selon les profils les taux sur 20 ans vont de 1,3 % à 2,30 %... soit un TAEG qui peut largement dépasser les 3,08 % en incluant tous les frais ou en cas d’assurance avec surprime…

Si la marge d’un tiers ajoutée aux taux effectifs a justement pour objectif de ne pas pénaliser les emprunteurs les plus risqués, cette règle ne prend pas en compte les différents profils d’emprunteurs et notamment les plus risqués en termes de santé (senior, risques aggravés) dont les taux dépassent fréquemment le seuil de l’usure. A cela s’ajoute aussi le fait que la fin de l’exonération de taxe sur la garantie décès des contrats d’assurance emprunteur va en renchérir le coût, impactant - certes faiblement - là encore le TAEG…

Le niveau actuel du taux d’usure a donc des conséquences importantes :

Exclusion de certains emprunteurs, notamment les plus risqués, qui voient leur crédit refusé. Cela peut notamment être le cas lors d’un crédit achat-revente ou les taux sont plus hauts et pour lesquels la somme assurée est élevée en attendant le remboursement partiel au moment de la revente, ce qui pèse le TAEG.

Nécessité pour certains emprunteurs seniors d’acheter sans assurance (lorsque cela est possible) pour ne pas dépasser le taux d’usure

Baisse des honoraires de courtage pour ne pas peser sur le TAEG

Obligation pour les banques de limiter les hausses des taux et choix d’augmenter à la place les frais de dossier par exemple ou frais de tenue de compte qui pénalise aussi les emprunteurs…

« Pour l’instant, la forte concurrence interbancaire et la faiblesse des seuils de l’usure limitent la remontée des taux de crédit… mais en cas de tensions sur les taux de refinancement ou les taux d’emprunt d’Etat les banques pourraient être obligées de répercuter ces hausses sur leurs grilles de taux… Une remontée qui serait prise en compte avec 3 mois de décalage dans le calcul du taux d’usure, engendrant ainsi un effet ciseau défavorable pour de nombreux emprunteurs qui dépasseraient mécaniquement ce taux… c’est l’un des facteurs qui pourrait pénaliser le marché immobilier en 2019 » conclut Jérôme Robin, directeur général de Vousfinancer.

Taux fixes moyens de marché des crédits immobiliers - Données actualisées au 02/12/2024

Durées de crédit

Taux moyens

7 ans

3,52 %

10 ans

3,65 %

15 ans

3,68 %

20 ans

3,83 %

25 ans

4,00 %

(*) Mise à jour effectuée le 02/12/2024 . Taux hors assurance obligatoire et optionnelle. Taux moyens de marché (avec 20% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Carac Épargne Patrimoine (CARAC) Jusqu'à 500€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Des hausses de taux de crédits immobiliers restent très modestes en décembre : de 5 à 10 points de base seulement, selon le courtier en crédits immobiliers Vousfinancer. Rien de bien méchant. Mais la (...)

Le Sénat à majorité de droite a adopté mercredi, contre l’avis du gouvernement, des exonérations à l’Impôt sur la fortune immobilière (IFI), dans le cadre du projet de budget pour (...)

Les montants introduits dans l’immobilier par les grands investisseurs, c’est-à-dire en excluant les ménages, ont atteint un haut niveau et risquent de baisser en cas de ralentissement économique, (...)

La dernière publication du baromètre des prix de l’immobilier LPI-SeLoger est sans appel : baisse de -0.81% des prix sur 3 mois, chute de près de -10% du volume des transactions. La baisse débute et (...)

L’activité consistant à recueillir des informations afin de vous proposer un crédit immobilier, ou un écoPTZ, ou n’importe quel crédit à la consommation est réglementée. Tout site Internet, sous couvert (...)

Alors qu’un certain nombre de signaux laissent envisager une bonne tenue des marchés en 2019, la fragmentation de l’économie mondiale sera le thème dominant de l’année à (...)

Immobilier, Fonds euros, Assurance-vie, PEA, Livret A, épargne retraite... Tous les placements passés en revue, échelles de risques, potentiels de rendements, avis sur tous les actifs. Un guide pour (...)

L’étude Ifop réalisée pour Cafpi au mois d’octobre confirme la baisse sensible de confiance des Français dans le marché de l’immobilier. La première des raisons en reste les prix des logements, bien trop (...)

C’est un risque majeur pour le marché de l’immobilier. La faiblesse des taux d’intérêts permet aux acheteurs de s’endetter sur le très long terme. Sur l’année 2018, la durée moyenne des durées de crédits (...)

Le taux moyen des crédits immobiliers a baissé de près de 2 points de base (0.02%) par mois cet été, pour atterrir sur le niveau de 3.59%, hors assurances.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

, durée moyenne de 248 mois")