Immobilier

Immobilier ancien : la hausse irrationnelle des prix accélère encore au 1e trimestre 2018

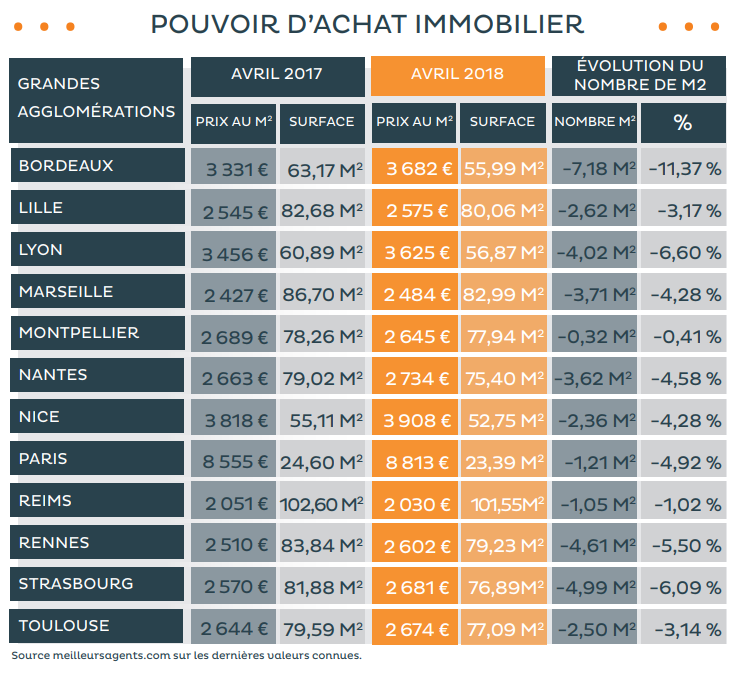

Selon l’indice Notaires-Insee publié hier, les prix de l’immobilier ancien ont encore augmenté de 3.50% au 1er trimestre 2018, par rapport à la même période de 2017. À Paris, le délire continue, la (...)