, et la hausse n'est pas terminée")

📈 News Taux

Crédit immobilier : le taux d’usure grimpe à 4% au 1er mars 2023 (+ 5.79%), et la hausse n’est pas terminée

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars 2023.

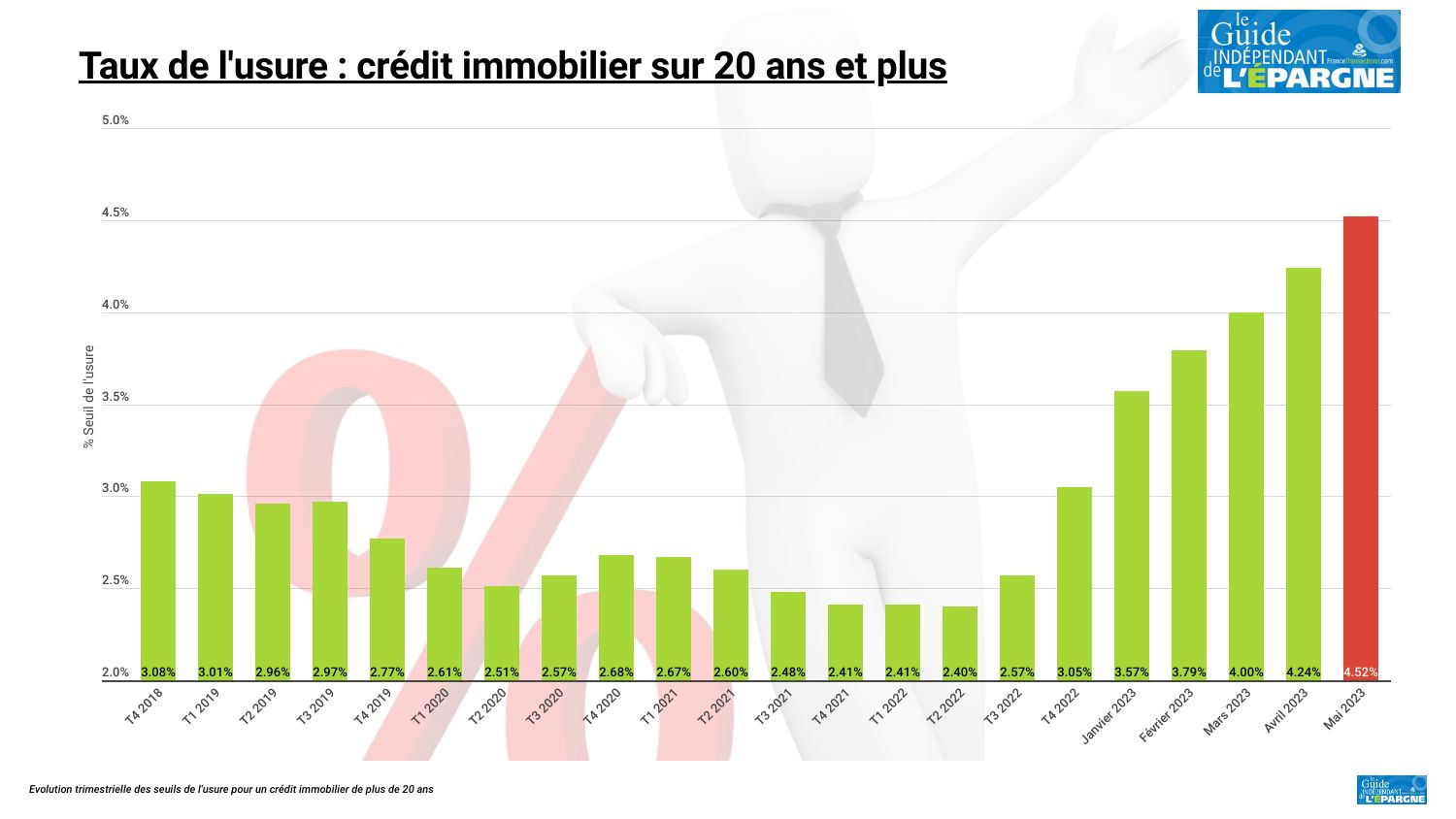

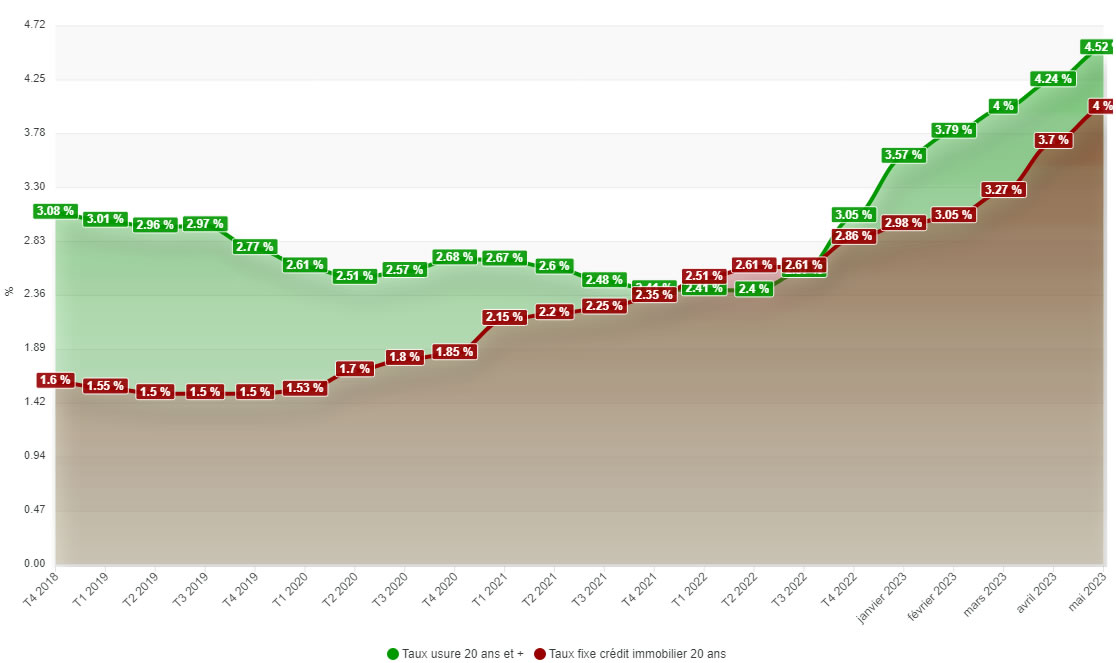

Le taux d’usure pour les crédits immobiliers d’une durée de 20 ans et davantage passe à 4.52% au 1er mai 2023, soit une hausse de 28 points de base, +6.6 % de hausse !

: le taux de l'usure en hausse de + 6.6 % au 1er mai 2023 à 4.52 %")

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Le taux d’usure, ou TAEG maximal auquel les banques sont autorisées à prêter de l’argent, continue d’augmenter. Les taux d’usure applicables du 1er au 31 mai 2023 ont été dévoilés dans un avis publié au Journal Officiel du 27 avril 2023. Le taux d’usure est porté à 4,52% pour les crédits immobiliers à taux fixe de 20 ans et plus, contre 4,24% en avril 2023 pour cette catégorie de prêts immobiliers. Au total donc, en l’espace de trois mois, le taux d’usure aura progressé de 0,73 point pour cette classe de crédits. Il atteint 4,33% pour les prêts immobiliers d’une durée de 10 à 20 ans (prêts à taux fixe), contre 4,09% en avril 2023.

| Taux d'usure pour les particuliers (applicables en T4 2024) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.63% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 6.03% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.85% |

| Taux d'usure crédit relais | 6.68% |

| Taux d'usure crédit à taux variable | 5.99% |

(1) source des taux : Banque de France | |

La BCE l’a annoncé. La hausse des taux d’intérêts est loin d’être terminée. L’inflation faiblit, mais si peu rapidement que la hausse des prix de l’énergie sera relayée désormais par la hausse des prix des produits alimentaires. Une inflation d’un second niveau qui pourrait être bien plus délicate à combattre.

Source des taux d’usure : Journal officiel n°99 du 27 avril 2023 relatif à l’application des articles L. 314-6 du code de la consommation et L. 313-5 du code monétaire et financier concernant l’usure et de l’arrêté du 27 janvier 2023 portant adoption de mesures transitoires sur le calcul de l’usure en application de l’article L. 314-8 du code de la consommation et de l’article L. 313-5 du code monétaire et financier.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 | Carac Épargne Patrimoine (CARAC) Jusqu'à 500€ offerts (sous conditions). | 👉 EN SAVOIR PLUS | |

| 🥈 2 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 500€ offerts pour 2.000€ versés. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Compte Epargne Libre Avenir Multisupport (MIF) Jusqu'à 400€ offerts pour 1.500€ versés. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Le taux de l’usure pour les crédits immobiliers sur 20 ans et davantage sera de 4% à compter du 1er mars 2023.

Calculette crédit immobilier : Déterminez le montant de vos mensualités, en fonction du montant emprunté et du taux de crédit proposé. Accès en libre service.

Afin de bénéficier d’un prêt immobilier avantageux, il est primordial de comparer les offres, puis de négocier pour décrocher le meilleur taux d’intérêt. Une tâche qui peut être déléguée à des courtiers (...)

Les prix de l’immobilier continuent leur baisse, une accélération faible mais réelle de la chute des prix. Les professionnels restent toutefois confiants, la chute serait limitée à 5%, voire 9% en (...)

")

Les taux des crédits immobiliers grimpent encore... Probablement à un niveau désormais trop élevé.

, durée moyenne de 248 mois")

Le taux moyen des crédits immobiliers a baissé de près de 2 points de base (0.02%) par mois cet été, pour atterrir sur le niveau de 3.59%, hors assurances.

Si les taux proposés ne baissent seulement que de 5 ou 10 points de base, les demandes de crédits immobiliers affluent de nouveau, confirme Pretto.

La hausse des loyers ralentit, une première depuis la mise en place du bouclier à 3.50%, devenu caduque en avril dernier.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.