Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

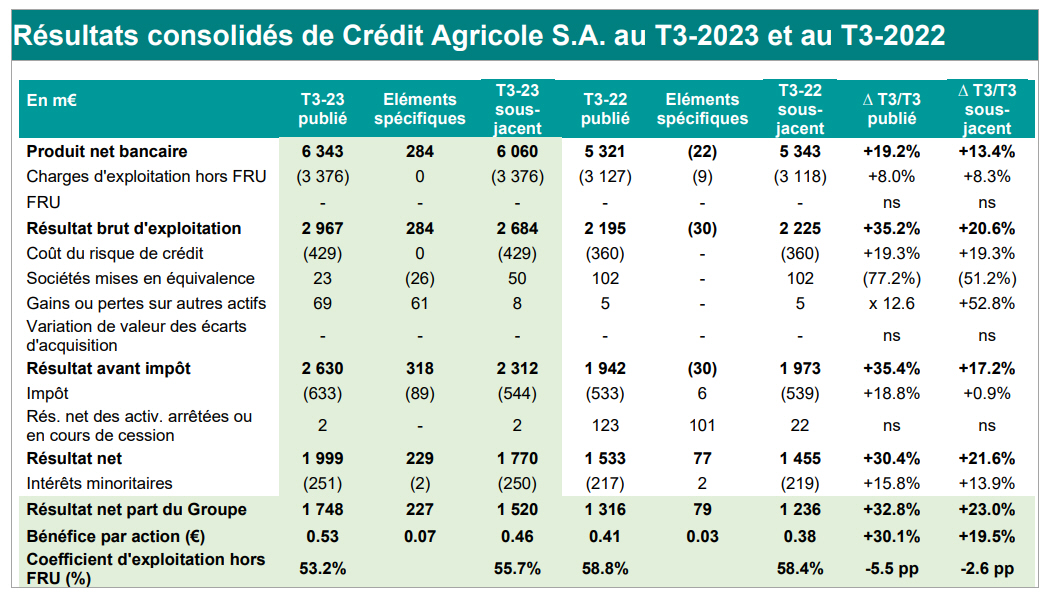

Au troisième trimestre 2023, le résultat net part du Groupe publié de Crédit Agricole S.A. (la partie cotée en bourse de Crédit Agricole) s’élève à 1 748 millions d’euros, soit une hausse de +32,8% par rapport au troisième trimestre 2022. Les éléments spécifiques de ce trimestre ont un impact cumulé de +227 millions d’euros en résultat net part du Groupe et sont composés d’éléments comptables récurrents pour +208 millions d’euros et d’éléments non récurrents pour +19 millions d’euros. Les éléments récurrents correspondent principalement à la reprise de la provision Epargne Logement de + 208 millions d’euros (+37 millions d’euros sur LCL et +171 millions d’euros sur AHM). Hors éléments spécifiques, le résultat net part du Groupe sous-jacent29 s’établit à 1 520 millions d’euros, en hausse de +23,0% par rapport au troisième trimestre 2022.

Groupe Crédit Agricole (SA + Caisses régionales) : hausse de +21% des bénéfices nets

Au troisième trimestre 2023, le résultat net part du Groupe publié du Groupe Crédit Agricole s’établit à 2 384 millions d’euros, en hausse de +21,0% par rapport au troisième trimestre 2022. Les éléments spécifiques de ce trimestre ont un impact cumulé de +317 millions d’euros en résultat net part du Groupe et sont composés d’éléments comptables récurrents pour +298 millions d’euros et d’éléments non récurrents pour +19 millions d’euros. Les éléments récurrents correspondent principalement à la reprise de la provision Epargne Logement de + 297 millions d’euros (+38 millions d’euros pour LCL, +171 millions d’euros pour AHM et +88 millions d’euros pour les Caisses régionales).

Produit net bancaire : hausse de +7.3%

Au troisième trimestre 2023, le produit net bancaire sous-jacent s’élève à 8 847 millions d’euros, en hausse de +7,3% par rapport au troisième trimestre 2022, expliquée par le pôle Gestion de l’épargne et assurances (+9,6%) bénéficiant d’une hausse des revenus de l’assurance, le pôle Services Financiers Spécialisés (+26,2%) qui inclut une intégration ligne à ligne de CA Auto Bank depuis le deuxième trimestre de 2023 ainsi que la reprise, ce trimestre, des activités ALD et Leaseplan dans six pays européens.

Hausse du coût du risque de +9%

Le coût du risque de crédit sous-jacent augmente de façon modérée à -693 millions d’euros, soit une hausse de +9,0% par rapport au troisième trimestre 2022 qui s’élevait à -636 millions d’euros. La charge de -693 millions d’euros sur le troisième trimestre 2023 se décompose en une reprise sur encours sains (niveau 1 et 2) de +28 millions d’euros (contre une dotation de -209 millions d’euros au troisième trimestre 2022) lié au passage en défaut de certains dossiers, un provisionnement de -724 millions d’euros pour risque avéré (niveau 3), contre -498 millions d’euros au troisième trimestre 2022), dégradation liée à la hausse du risque avéré sur la banque de détail et le crédit à la consommation, et enfin une reprise de +3 millions d’euros de risques autres. Les niveaux de provisionnement ont été déterminés en tenant compte de plusieurs scénarios économiques pondérés, comme lors des précédents trimestres, et en appliquant des ajustements forfaitaires sur des portefeuilles sensibles. Les scénarios économiques pondérés du deuxième trimestre ont fait l’objet d’une mise à jour, avec un scénario favorable (PIB à +1% en France en 2023, +2,4% en 2024) et un scénario défavorable (PIB à +0,1% en France en 2023 et -0,1% en 2024). Le coût du risque sur encours19 sur quatre trimestres glissants atteint 25 points de base, soit en ligne avec l’hypothèse du Plan à Moyen Terme à 25 points de base. Il atteint 24 points de base en vision trimestrielle annualisée.

Le résultat avant impôt sous-jacent s’établit à 2 961 millions d’euros, en hausse de +6,0% par rapport au troisième trimestre 2022. Le résultat avant impôt sous-jacent intègre la contribution des sociétés mises en équivalence pour 63 millions d’euros (en baisse de -43,0%, notamment expliqué par la consolidation ligne à ligne de CA Auto Bank) ainsi que le résultat net sur autres actifs qui atteint 9 millions d’euros ce trimestre. La charge d’impôt sous-jacente est en baisse de -7,0% sur la période. Le résultat net sous-jacent avant déduction des minoritaires est en hausse de +9,7% pour s’établir à 2 272 millions d’euros. Les intérêts minoritaires augmentent de +13,5%. Enfin, le résultat net part du Groupe sous-jacent s’établit à 2 068 millions d’euros, en hausse de +9,3% par rapport au troisième trimestre 2022.

Ralentissement de l’activité de la banque de détail

Comme toutes les banques, l’activité commerciale connait un ralentissement des activités de banque de détail en France ce trimestre compensé par les bonnes performances des autres métiers. Sur le troisième trimestre 2023, la conquête brute s’établit à 445 000 clients en Banque de proximité (contre + 460 000 nouveaux clients au troisième trimestre 2022), et le fonds de commerce progresse de +82 000 clients (contre +105 000 clients au troisième trimestre 2022). Plus spécifiquement sur le trimestre, le Groupe a conquis +353 000 nouveaux clients en banque de proximité en France et +92 000 nouveaux clients en banque de proximité à l’international (Italie et Pologne) et le fonds de commerce croît respectivement +61 000 et +20 000 clients.

Baisse du volume de crédits octroyés

Le ralentissement de l’activité de détail observé en France se traduit par une baisse de la production de crédits en Banque de proximité en France. Ainsi, entre le deuxième trimestre 2023 et le troisième trimestre 2023, la production a baissé de -12% en Caisses régionales et de -3,2% chez LCL. En crédit à la consommation, la production baisse également de -2,1% par rapport au troisième trimestre 2022, reflétant la sélectivité accrue des dossiers de crédits, néanmoins la production automobile est restée dynamique, augmentant de +6,7% par rapport au troisième trimestre 2022. Enfin, au sein de CA Italia, la production de crédits est en forte reprise augmentant de +19% en Italie par rapport au deuxième trimestre 2023.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Jusqu'à 160 euros offerts + 2e carte bancaire offerte pour un compte joint + taux boosté épargne de 3% pendant 6 mois Jusqu'à 160€ offerts (sous conditions).

Jusqu'à 150 euros offerts pour toute première ouverture d'un Compte Bancaire BoursoBank individuel assortie d'une carte bancaire Jusqu'à 150€ offerts pour 300€ versés.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

L’activité commerciale du Crédit Agricole Ile-de-France ne faiblit pas, pas moins de 45.000 nouveaux clients acquis au 1er semestre 2023. Le résultat net est en forte baisse de (...)

Les résultats 2023 du Crédit Agricole sont plus élevés qu’attendus par les analystes. Toutefois le 4e trimestre 2023 est marqué par une forte chute des bénéfices, notamment pour l’activité (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.