Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

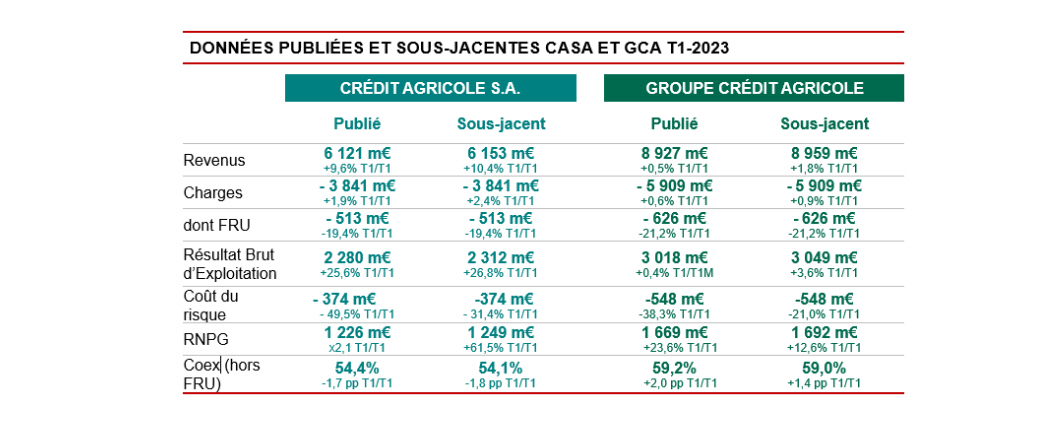

Les résultats du Crédit Agricole dépassent largement les attentes des analystes. Ces derniers tablaient sur des bénéfices de l’ordre de 800 millions d’euros au T1 2023 pour Crédit Agricole SA (la partie de la banque cotée en bourse). Crédit Agricole SA a publié un résultat net de 1226 millions d’euros au T1 2023, en hausse de + 62% par rapport au T2 de 2022. De son côté le Groupe Crédit Agricole (CASA et les 39 caisses régionales) a publié également un résultat net en forte hausse à 1669 millions d’euros, en hausse de + 23 %.

La remontée des taux d’intérêts favoriserait les banques selon les idées reçues. Dans la vraie vie, c’est faux. Une hausse de taux d’intérêt s’accompagne toujours d’une baisse du volume de crédits octroyés.

La liste des réseaux bancaires est affichée par ordre alphabétique. Source chiffrée : publication des banques.

Dividende Crédit Agricole SA

L’Assemblée générale mixte de Crédit Agricole S.A. aura lieu le 17 mai prochain à Paris. Comme annoncé lors de la publication des résultats de l’année 2022 de Crédit Agricole S.A., le Conseil d’administration proposera à l’Assemblée générale un dividende de 1,05 € par action en numéraire (dont 0,85€ au titre de la politique de distribution de 50% du résultat et 0,20€ au titre du rattrapage du dividende 2019). Il correspond à un rendement de 9,8% sur la base du cours de l’action au 04 mai 2023 (clôture).

Détachement : 30 mai 2023

Mise en paiement : 1er juin 2023

Crédit Agricole SA : Agenda financier

17 mai 2023 Assemblée générale à Paris

4 août 2023 Publication des résultats du deuxième trimestre et du premier semestre 2023

8 novembre 2023 Publication des résultats du troisième trimestre et des neuf mois 2023

Une activité commerciale soutenue

L’activité commerciale a été soutenue ce trimestre dans tous les métiers du Groupe grâce au modèle de banque relationnelle. La conquête brute est forte. Sur le premier trimestre 2023, le Groupe enregistre +555 000 nouveaux clients en banque de proximité, et le fonds de commerce continue de progresser (+145 000 clients) en ligne avec les objectifs du PMT Ambitions 2025. Plus spécifiquement sur le trimestre, le Groupe a conquis +426 000 nouveaux clients en banque de proximité France et +129 000 nouveaux clients en banque de proximité à l’international (Italie et Pologne) et le fonds de commerce croît également (respectivement +78 000 et +67 000 clients). La collecte se maintient sur le trimestre pour toutes les entités avec, chez Amundi une collecte nette totale de -11,1 milliards d’euros affectée par quelques sorties sur des actifs institutionnels à très faibles marges mais dont une collecte retail (hors JV et Chine) positive de +4,3 milliards d’euros, chez CA Assurances une collecte en unité de compte record de +2,4 milliards d’euros et une collecte nette positive de +0,7 milliard d’euros en Gestion de fortune (Indosuez Wealth Management et LCL Banque privée). A périmètre constant (hors La Médicale), le chiffre d’affaires en assurances dommages augmente de +9% par rapport à mars 2022 et le chiffres d’affaires protection des personnes augmente de +6% sur la même période. L’activité a été par ailleurs très dynamique en banque de financement et d’investissement (revenus sous-jacents en hausse de +20,9% par rapport au premier trimestre 2022). Les revenus sous-jacents de la banque de marché et d’investissement augmentent de +36,8% avec une excellente activité sur toutes les lignes de produits et notamment sur les activités FICC (+41,8%). La banque de financement enregistre également une hausse de ses revenus sous-jacents de +6,1%, tirés par la performance des financements structurés (+7,1%). En banque de proximité, la production de crédits diminue sur le trimestre dans un contexte de hausse des taux clients à la production , et s’établie à 35 milliards d’euros de réalisations au sein des Caisses régionales, LCL et CA Italia (-10,6% par rapport au premier trimestre 2022). Toutefois, elle est dynamique sur le marché des professionnels avec une hausse par rapport au premier trimestre 2022 de +4,7% chez les Caisses régionales (professionnels et entreprises), +6,2% chez LCL et + 25,7% chez CA Italia (professionnels et entreprises). Sur le marché habitat la production est en baisse dans un marché également baissier. En France, la production habitat des Caisses régionales et de LCL diminue de -16,0%. Elle diminue de -21,3% en Italie. Le taux d’équipement en assurances est élevé dans les banques de proximité à fin mars 2023 et augmente par rapport au premier trimestre 2022. Il s’élève à 42,9% dans les Caisses régionales (+0,5 point T1/T1), 27,4% pour LCL (+0,9 point), 17,3% pour CA Italia, y compris Creval (+2,2 points). Les dépôts des banques de proximité sont stables sur le trimestre. Ainsi, l’encours de collecte du bilan au sein des Caisses régionales, LCL et CA Italia s’élève à 793 milliards d’euros à

fin mars 2023 (+0,4% par rapport à fin décembre 2022, dont -0,1% pour les Caisses régionales, +2,3% pour LCL et -0,6% pour CA Italia). Enfin, le pôle SFS enregistre également un bon niveau d’activité, avec chez CACF une hausse de la production de crédit à la consommation de +15,8% par rapport au premier trimestre 2022, tirée par le dynamisme du canal automobile (+38,5%) et chez CAL&F une hausse de la production d’affacturage de +5,8%.

Coût du risque

Le coût du risque de crédit sous-jacent est en amélioration à -548 millions d’euros, dont -67 millions d’euros de coût du risque sur encours sains (niveau 1 et 2), -464 millions d’euros de coût du risque avéré (niveau 3) et -16 millions d’euros de risques autres, soit une baisse de -21,0% par rapport au premier trimestre 2022. La charge de provisionnement relative à la guerre en Ukraine s’établit au premier trimestre 2023 à -56 millions d’euros, dont -46 millions d’euros sur encours sains5 et -10 millions d’euros pour risque avéré. Hors cet effet, le provisionnement reste limité sur encours sains à -21 millions d’euros et s’élève à -454 millions d’euros pour risque avéré. Les niveaux de provisionnement ont été déterminés en tenant compte de plusieurs scénarios économiques pondérés, comme lors des précédents trimestres, et en appliquant des ajustements forfaitaires sur des portefeuilles sensibles. Les scénarios économiques pondérés du premier trimestre n’ont pas fait l’objet de

mise à jour, avec un scénario favorable (PIB à +1,2% en France en 2023, +2,1% en 2024) et un scénario défavorable (PIB à -1,6% en France en 2023 et +2,0% en 2024). Le coût du risque sur encours sur quatre trimestres glissants atteint 23 points de base, soit en ligne avec l’hypothèse du Plan à Moyen Terme à 25 points de base. Il atteint 19 points de base en vision trimestrielle annualisée.

Ratio réglementaires CET1

Crédit Agricole S.A. : Au 31 mars 2023, le ratio de solvabilité de Crédit Agricole S.A. s’établit au-dessus de la cible du Plan à Moyen Terme, avec un ratio Common Equity Tier 1 (CET1) de 11,6% en vision phasée, en hausse de 37 points de base par rapport à fin décembre 2022. Ainsi, Crédit Agricole S.A. affiche un coussin confortable de 3,7 points de pourcentage entre le niveau de son ratio CET1 et l’exigence SREP 51 fixée à 7,9%, coussin en hausse par rapport aux 3,3 points de pourcentage à fin décembre 2022. Le ratio CET1 non phasé atteint 11,5% au cours du premier trimestre 2023.

Groupe Crédit Agricole : Au 31 mars 2023, le ratio Common Equity Tier 1 (CET1) phasé du groupe Crédit Agricole s’établit à 17,6% en vision phasée, stable par rapport à fin décembre 2022. Ainsi, le Groupe Crédit Agricole affiche un coussin substantiel de 8,7 points de pourcentage entre le niveau de son ratio CET1 et l’exigence SREP fixée à 8,9% et affiche l’écart au SREP le plus important parmi les GSIB européennes. Le ratio CET1 non phasé atteint 17,4%.

Sélection des 3 meilleures offres de bienvenue pour l'ouverture d'un compte bancaire

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Jusqu'à 160 euros offerts + 2e carte bancaire offerte pour un compte joint + taux boosté épargne de 3% pendant 6 mois Jusqu'à 160€ offerts (sous conditions).

Jusqu'à 150 euros offerts pour toute première ouverture d'un Compte Bancaire BoursoBank individuel assortie d'une carte bancaire Jusqu'à 150€ offerts pour 300€ versés.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les résultats T3 2022 du Crédit Agricole sont supérieurs à ceux attendus par les analystes. Un rachat d’actions pour 1 milliard d’euros d’actions de Crédit Agricole S.A. a été validé par le Conseil (...)

Les résultats du groupe Crédit Agricole sont en forte baisse au premier trimestre 2022 de -24.1% par rapport au même trimestre 2021. La banque passe près de 600 millions d’euros de provisions pour les (...)

Les banques affichent de solides résultats en 2021. À l’instar de BNP Paribas, le groupe Crédit Agricole affiche plus de 9 milliards d’euros de bénéfices nets en 2021. Crédit Agricole SA a publié un (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")

")

")