")

💰 Épargne réglementée

LEP (Livret épargne populaire)

Livret épargne populaire (LEP) 2024 : Taux, plafond, conditions de versement et conditions de revenus maxi (revenu fiscal de référence - RFR) pour l’ouverture et le maintien ouvert d’un (...)

Le LEP n’a plus la cote, et cela ne date pas seulement de l’année dernière. En cause principalement, cette formalité administrative, fournir chaque année à sa banque son justificatif de revenus. Le LEP reste pourtant le meilleur livret épargne, pour les Français les plus modestes, loin devant le livret A.

en pleine déconfiture, à redécouvrir rapidement, pour vos intérêts")

ÉconomiesÉpargne de précautionLEPLivret A - Taux - EncoursLivret épargne populaire

Publié le par Denis Lapalus , mis à jour leLe fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

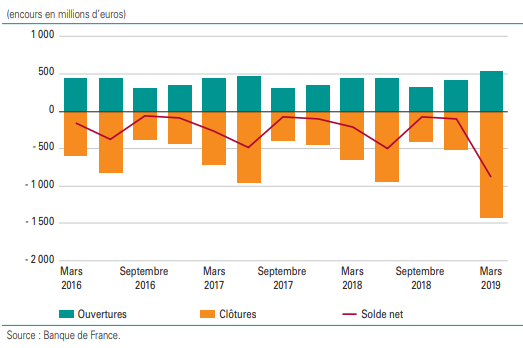

Encore 260.000 LEP fermés en 2018 (170.000 en 2017), sur les 8.5 millions de LEP restant ouverts. Les encours ont baissé de plus de -30% depuis les 10 dernières années, pour s’établir à 43.3 milliards d’euros à fin 2018. Un désamour amplifié au fil des changements de conditions de détention du LEP. Livret défiscalisé plafonné à 7.700 euros, le LEP est réservé aux foyers ne dépassant pas 19.468 euros de revenus annuels (pour une part) ou 29.863 euros (pour deux parts). De nombreux épargnants ne souhaitant pas donner copie à leur banque de leur relevé d’imposition. En proportion, cette chute du taux de détention du LEP n’est pas énorme, mais comparé aux 55 millions de livret A ouverts, le LEP devrait faire bien mieux.

Pour les épargnants respectant le plafond de ressources imposé pour sa détention, le LEP est évidemment le livret épargne à préférer. Son taux de 4,00 % est non seulement supérieur à celui du livret A, mais il a l’avantage de ne plus être indexé sur ce dernier. Ainsi, dans la dernière réforme du livret A, il a été acté que le taux du LEP serait désormais indexé sur le taux de l’inflation hors tabac, tout en conservant un taux de fait supérieur à celui du livret A. Et c’est une très bonne nouvelle ! En effet, le taux du livret A ne protège plus de l’inflation et est actuellement de 3,00 %.

| Placements réglementés | Dépôts min. ouverture | Plafonds de versements | Taux bruts | Taux nets (1) | Dernier Chgt Taux | Fiscalité |

|---|---|---|---|---|---|---|

| Livret A | 1.50 € | 22 950 € | 3.00 % | 3.000 % | 01/08/2023 | Exonération d'impôt et des prélèvements sociaux |

| Livret Bleu | 1.50 € | 22 950 € | 3.00 % | 3.000 % | 01/08/2023 | Exonération d'impôt et des prélèvements sociaux |

| LDDS | 15 € | 12 000 € | 3.00 % | 3.000 % | 01/08/2023 | Exonération d'impôt et des prélèvements sociaux |

| LEP | 30 € | 10 000 € | 4.00 % | 4.000 % | 01/08/2024 | Exonération d'impôt et des prélèvements sociaux |

| Livret jeune | 10 € | 1 600 € | 3.00 % minimum | De 3.00% à 4.00% selon les banques | 01/02/23 | Exonération d'impôt et des prélèvements sociaux |

| LEE | 15 € | 45 800 € | 2.25 % | 2.250 % | 01/02/2023 | Livret fiscalisé. Imposable à l'impôt sur le revenu et soumis aux prélèvements sociaux. |

| CEL | 300 € | 15 300 € | 2.00 % | 2.000 % | 01/02/2023 | Intérêts soumis à la flat tax ou IR + Prélèvements sociaux selon option, dès la première année. |

| PEL | 225 € | 61 200 € | 2.25 % | 2.250 % | 01/01/2024 | Intérêts soumis à la flat tax ou IR selon option, dès la première année. |

| ||||||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret + Taux boosté de 4.00% brut, pendant 8 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | EASY SAVINGS Taux boosté de 3.36% brut, pendant 10 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Livret épargne populaire (LEP) 2024 : Taux, plafond, conditions de versement et conditions de revenus maxi (revenu fiscal de référence - RFR) pour l’ouverture et le maintien ouvert d’un (...)

Si le livret A n’en finit plus de séduire les épargnants, les versements battent des records, le LEP est de son côté en perte de vitesse. Et pourtant, le taux du LEP est plus élevé que celui du livret (...)

Tous les taux de l’épargne réglementée pour 2024.

La simplification des LEP est en route, mais le chemin est encore long... Le décret imposant aux banques d’effectuer la vérification de l’éligibilité de leurs clients directement auprès des services (...)

NOUVEAUTÉ ! Goodvest prolonge son offre de bienvenue sur le livret épargne CFCAL : taux de 3% brut pendant 2 mois.

au 1er février 2025")

Baisse des taux de tous les placements d’épargne réglementée à compter du 1er février 2025.

Le compte épargne Monabanq Rentabilis, sans contrainte, propose un taux boosté de 3% brut sur 6 mois.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.