📢 Livret épargne à 5% + jusqu’à 240€ offerts pour le compte courant

La banque en ligne Monabanq (Élue service client de l’Année pour la 9e fois consécutive) propose le livret épargne Monabanq au taux boosté de 5% brut, applicable pendant 3 mois, jusqu’à 100.000 euros de versement. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 240 euros de prime pour l’ouverture de votre compte courant assorti de vos moyens de paiement. Le compte courant Monabanq est rémunéré à hauteur de 2% brut.

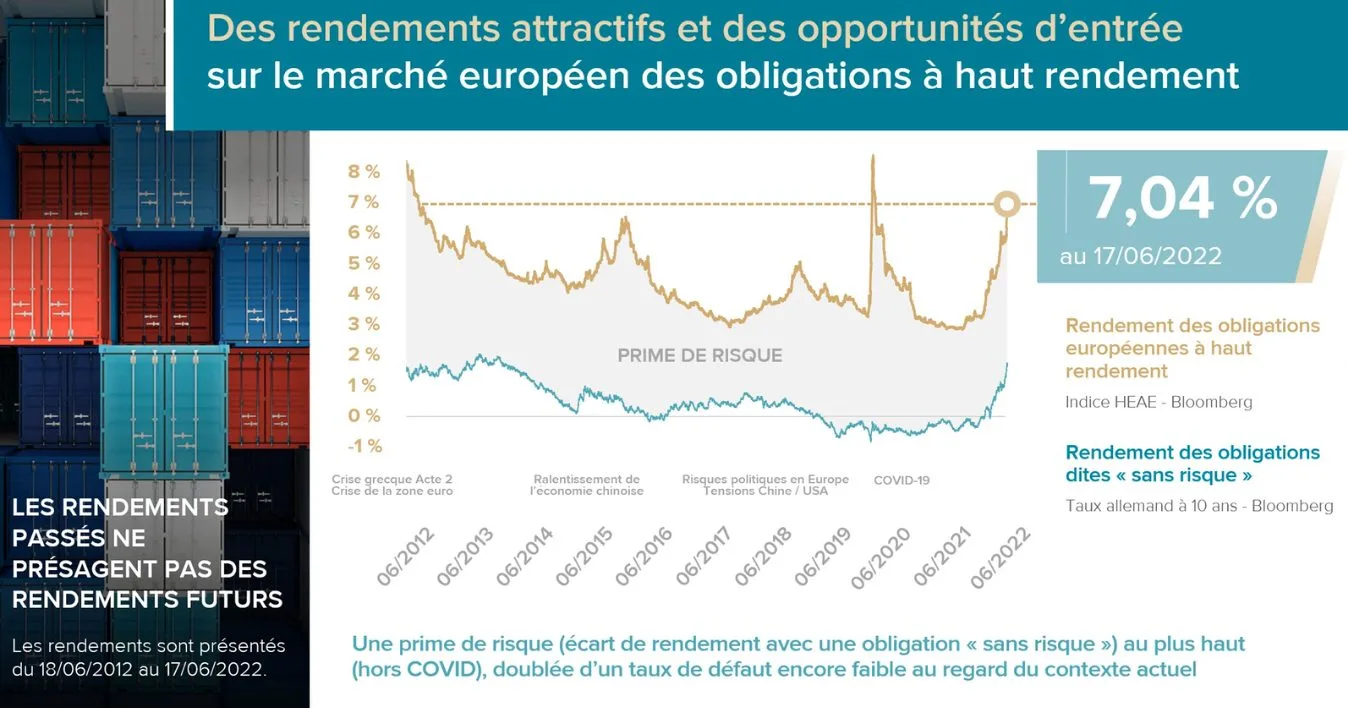

Lors d’une présentation à presse, CORUM L’EPARGNE, en la présence de Frédéric Puzin (Fondateur du groupe CORUM) et Olivier Becker (Expert obligataire), affirme que le moment est opportun pour investir sur les obligations à haut rendement (high yield), choisies évidemment avec soin. Le gestionnaire d’actifs, réputé pour ses SCPI (CORUM XL, CORUM ORIGIN, CORUM EURION), est historiquement un gestionnaire de portefeuilles obligataires. CORUM L’EPARGNE a lancé plusieurs fonds obligataires, dont les rendements sont également régulièrement salués. Si le rendement moyen 2022 des obligations high yield est négatif pour le moment, le retournement du marché obligataire est acté. Le rendement moyen des obligations à haut rendement est passé de 3% en début d’année à 7% à mi-juin. Un niveau de rendement attractif pour les investisseurs.

Fonds obligataires : une réelle participation à l’économie

Après avoir passé en revue les idées reçues sur les obligations, CORUM a tenu à rappeler les principes des obligations, dont l’image dans les esprits des épargnants les plus jeunes est souvent tronquée. Les obligations sont des prêts financiers effectués auprès d’entreprises. Ces dernières peuvent emprunter auprès des banques, ou bien émettre sur le marché leurs dettes, à l’instar des Etats, avec la dette souveraine. Les capitaux prêtés par les investisseurs servent donc réellement à l’économie, à la différence des actions, dont une fois l’introduction en bourse effectuée, ne servent plus l’économie directement. Enfin, le marché obligataire en Europe a permis d’injecter 2 fois de liquidités auprès des entreprises (154 milliards d’émission) contre seulement 74 milliards d’euros pour le marché actions (IPO).

Obligations à hauts rendements, pourquoi est-ce le bon timing pour investir ?

Les entreprises ont besoin de financement pour se développer et les banques restent frileuses. Les obligations à haut rendement permettent donc de fournir un moyen de financement alternatif à ces entreprises, dont la notation (agences de notation) n’est pas la meilleure du marché. Pour les investisseurs, il s’agit de prêter du capital à des niveaux de rendement supérieurs à l’inflation. Le moment est opportun car les incertitudes économiques actuelles sont fortes, les banques ne sont pas enclines à financer des entreprises dont la notation n’est pas maximale. Les entreprises souhaitant emprunter sur le marché obligataire doivent donc proposer un taux de rendement attractif. Une opportunité pour les investisseurs.

Obligations High Yield : des rendements moyens de 7%

Ainsi, avec la remontée des taux d’intérêts, les sociétés souhaitant emprunter doivent proposer un taux de rendement suffisamment attractif afin de séduire les investisseurs. CORUM indique que la marge additionnelle actuellement pratiquée est de 500 points de base (5%), à ajouter au taux nominal d’une obligation d’emprunt d’Etat allemand, référence du sans risque. Le rendement moyen des obligations à haut rendement a grimpé en flèche en moins de 6 mois, afin de passer de 3% début 2022, à plus de de 7% à mi-juin 2022.

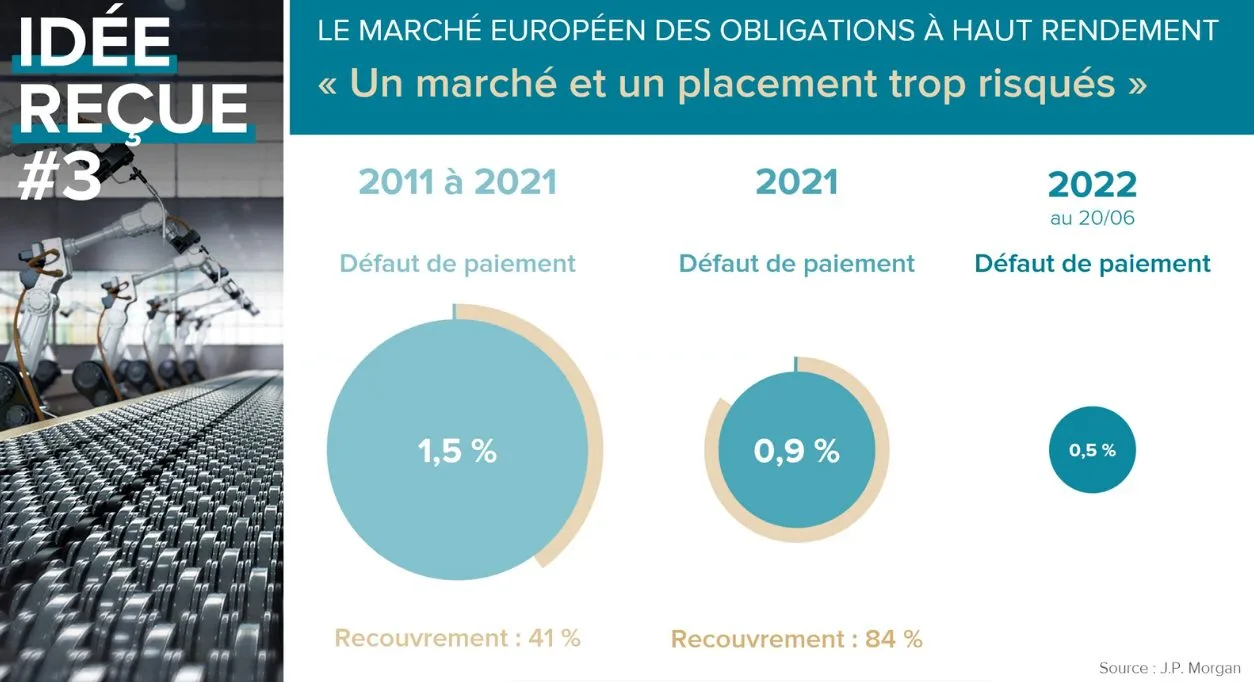

Évidemment, pas de rendement élevé sans risque élevé. Le gestionnaire d’actifs CORUM se fie aux statistiques sur ce point afin de rassurer les investisseurs. Le taux de défaut historique, hors crise financière, serait de 1%. Et là encore, le gestionnaire d’un fonds obligataire fait son job et sélectionne les émissions obligataires. Charge à lui de ne pas se tromper trop souvent de supports.

Comment investir sur des fonds obligataires à haut rendement ?

CORUM L’EPARGNE propose des fonds obligataires de cet acabit. Ces fonds sont accessibles en direct, via un compte-titres, ou pour les épargnants optimiser leurs investissements, via le contrat d’Assurance-VieCORUM LIFE, dont les différents profils de gestion permettent de mixer SCPI et fonds obligataires.

CORUM Butler Short Duration Bond UCITS Fund (CBSD),

CORUM Butler Smart ESG Fund (SMART ESG).

AVERTISSEMENTS sur la souscription d'obligations ou de fonds obligataires

Souscrire à une obligation revient à prendre un risque sur le capital prêté. Le taux d'intérêt fixe annuel proposé n'est pas garanti. Les investisseurs s'exposent aux risques suivants :

Risque de crédit : Le remboursement d’une obligation va dépendre de la capacité d’une entreprise à tenir ses engagements. Le risque de crédit correspond au fait qu’une entreprise ne soit pas en capacité de rembourser tout ou partie du capital emprunté. Dans le cas d’une défaillance, le capital investi par l’épargnant pourrait être en partie ou totalement perdu.

Risque de liquidité : En cas de faibles volumes d'échange ou de tension, un marché obligataire risque de ne pas pouvoir absorber les volumes de ventes ou d'achats sans faire baisser ou monter significativement le prix des obligations. Il n'est donc pas garanti que ces obligations puissent être revendues dans des conditions favorables (risque de perte de valeur ou de difficulté pour trouver un acheteur).

Risque de taux : Les taux d’intérêt étant fluctuants à la hausse comme à la baisse, ils ont un impact sur l'attractivité des obligations. La valeur d'une obligation peut donc être négativement impactée par l'évolution de ce taux.

Risque de contrepartie : Le risque de contrepartie correspond au fait qu’une des parties prenantes d'une transaction financière ne puisse pas tenir ses engagements et soit amenée à un défaut de paiement. Il est par exemple possible d’investir dans des instruments financiers qui permettent (dans le cadre d’un contrat) de se protéger contre un éventuel défaut d’obligation, les « Credit Default Swap » ou CDS. On parle alors de risque de contrepartie dans le cas où le vendeur de cette protection ferait défaut et ne serait donc pas en mesure de respecter le contrat.

Risque de change : le risque de change se pose dans le cas de l’achat d’une obligation libellée dans une devise étrangère. La valeur de l’obligation et son rendement seront en effet indexés sur le cours de la monnaie en question. Dans le cas où la devise serait plus faible que celle de l’investisseur à la date d'échéance, la somme remboursée sera négativement impactée par le taux de change, ce qui pourra induire une perte en capital.

Risque des produits dérivés : Un fonds obligataire peut utiliser des instruments dérivés afin de réaliser ses objectifs d'investissement. Le recours aux dérivés expose le fonds à des risques différents voire plus importants que les risques liés aux investissements directs dans des titres, et peut par conséquent entraîner une perte supplémentaire, pouvant être considérablement supérieure au coût du produit dérivé lui-même.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La période est incertaine sur les marchés financiers, une partie des investisseurs arbitrent leurs placements et recherchent les actions proposant les plus fort rendements. Sélection de 9 actions (...)

Chaque année, l’assureur est tenu d’adresser à chacun de ses assurés au minimum un relevé de leur contrat d’assurance-vie. Le nouvel assureur du marché CORUM Life bouscule les lignes et adresse, tous les (...)

Ouverte à la souscription au public depuis le 30 janvier 2020, la SCPI CORUM Eurion est la dernière née de la gamme de CORUM AM. CORUM EURION, rendement 2024 de 5.53% brut (TD). Investir via (...)

Les performances passées ne préjugent pas de celles à venir. Toutefois, les épargnants peuvent témoigner que CORUM L’EPARGNE, de part sa transparence dans sa communication, notamment durant les (...)

Avec la remontée des taux d’intérêts, investir sur des fonds obligataires à haut rendement, serait une période propice. Le fonds CORUM BEHY (IE00BMCT1P08), géré par (...)

La Banque de France a publié la valorisation des fonds (OPC) non monétaires à fin juin 2022, au plus bas de la baisse des marchés financiers. La chute est lourde pour les fonds actions : 11,1% en (...)

NOUVEAUTÉ ! M.Trump a lancé son compte épargne éponyme, 1000$ offerts à la naissance à tout enfant américain, à compter du 4 juillet 2026. Un livret A à la sauce barbecue.

NOUVEAUTÉ ! DISTINGO Bank devient partenaire officiel du Cercle d’Échecs de Bois-Colombes, l’un des clubs français les plus emblématiques avec 21 titres de champion de (...)

NOUVEAUTÉ ! La fin d’année approche, votre banque va créditer le montant de vos intérêts produits durant cette année. Comment vérifier que le montant est bien correct ? Des calculs s’imposent, et ils ne sont pas (...)

: pourquoi est-ce le bon moment pour investir ?")

, quelles actions européennes choisir ?")

, fonds obligataire à haut rendement, devenu référence de sa catégorie seulement 3 années après son lancement")