👨💼 Epargne salariale

Epargne salariale

Epargne salariale : sans conteste le meilleur placement épargne du marché. Entre primes de participation, intéressements, abondements de l’employeur, versements volontaires, et défiscalisation, (...)

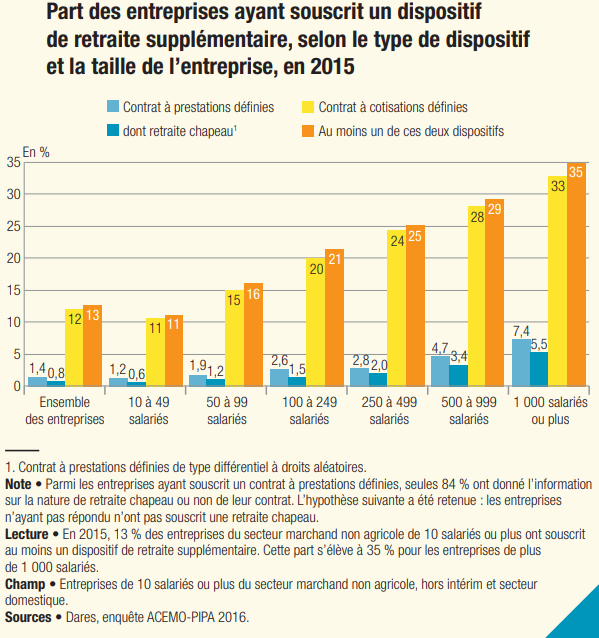

Le constat est sans appel. Selon les derniers chiffres publiés par la DREES en octobre 2018, seulement 13 % des entreprises proposaient au moins un dispositif de retraite supplémentaire à leurs salariés en 2015. Sans surprise, une forte disparité existe selon la taille des entreprises.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

En 2015, 13 % des entreprises de 10 salariés ou plus du secteur marchand non agricole proposent un dispositif de retraite supplémentaire à tout ou partie de leurs salariés, sous la forme de contrats à prestations définies ou de contrats à cotisations définies. Ces derniers sont nettement plus fréquents (12 % des entreprises) que les contrats à prestations définies (1,4 % des entreprises) qui correspondent dans la moitié des entreprises concernées à des contrats de « retraite chapeau ».

Les grandes entreprises sont plus nombreuses à faire bénéficier leurs salariés de ces types de contrats. Les dispositifs de retraite supplémentaire sont plus souvent mis en place dans les entreprises du secteur des activités financières et de l’assurance et, dans une moindre mesure, dans celles de l’industrie.

La part des salariés effectivement couverts par un contrat de retraite supplémentaire dans les entreprises qui mettent en place de tels contrats diffère fortement d’une entreprise à l’autre. Au moins 10 % des entreprises proposant un contrat de retraite supplémentaire à prestations définies en font bénéficier l’ensemble de leurs salariés.

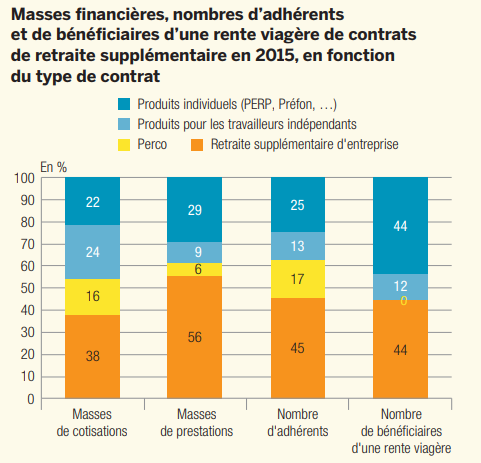

Au total, 11 % des salariés des entreprises de 10 salariés ou plus du secteur

marchand non agricole, soit 1,4 million de personnes, bénéficient d’un contrat à cotisations définies. Seulement 1 % (soit 120 000 personnes) ont un contrat de retraite supplémentaire à prestations dénies en cours de constitution, dont 60 % – soit 73 000 personnes – un contrat de retraite chapeau.

La part des personnes adhérentes à un contrat de retraite supplémentaire à cotisations dénies croît avec la taille de l’entreprise :

elle varie de 4 % de personnes concernées parmi l’ensemble des salariés des entreprises de 10 à 49 salariés, à 18 % parmi les salariés des entreprises de 1 000 salariés ou plus. Même si la part des entreprises ayant souscrit un contrat à prestations dé- nies augmente fortement avec la taille de l’entreprise, la part des personnes ayant effectivement des droits sur ce type de contrat est à peine supérieure à la moyenne dans les très grandes entreprises. Dans les entreprises de 1 000 salariés ou plus, elle ne concerne que 1,5 % de personnes, dont 0,9 % pour une retraite chapeau. L’écart tient, pour partie, à ce que les entreprises qui ont mis en place des contrats de retraite supplémentaire peuvent l’avoir fait pour une partie seulement de leurs salariés.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret + Taux boosté de 4.00% brut, pendant 8 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | EASY SAVINGS Taux boosté de 3.36% brut, pendant 10 quinzaines. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Epargne salariale : sans conteste le meilleur placement épargne du marché. Entre primes de participation, intéressements, abondements de l’employeur, versements volontaires, et défiscalisation, (...)

Epargne salariale : De plus en plus utilisée, l’épargne salariale permet aux salariés d’épargner à des conditions fiscales attractives, tout en bénéficiant d’abondements de la part de l’entreprise. Un (...)

Epargne salariale : Vous avez ou allez recevoir très bientôt vos avis de participation et d’intéressement. vous aurez alors 15 jours pour formuler votre choix : percevoir ou épargner ces sommes sur (...)

Epargne Salariale : L’abondement est une somme versée par l’employeur qui récompense l’effort d’épargne des salariés sur le plan épargne de l’entreprise. Zoom sur ce dispositif particulièrement favorable (...)

Chiffres clés de l’épargne salariale en France à fin décembre 2023.

L’article 57 visant à favoriser le développement de la mise en place d’accords de participation et d’intéressement du projet de loi PACTE a été adopté à l’Assemblée nationale. Cette mesure a pour ambition (...)

En 2016, selon les chiffres publiés par la Dares le mardi 29 août 2018, 56% des salariés du secteur marchand non agricole, soit 8,9 millions de salariés, ont accès à au moins un dispositif de (...)

L’abondement de l’employeur sur les PEE ou PERCO ne peut excéder 300% de la contribution personnelle du salarié. Le montant maximal d’attribution est tout comme l’abondement soumis également au plafond (...)

Les grandes lignes de la future réforme des retraites a été dévoilée ce jour aux partenaires sociaux. Exit les trimestres et années de cotisations, le nouveau système universel, sera à base de points. (...)

NOUVEAUTÉ ! Goodvest prolonge son offre de bienvenue sur le livret épargne CFCAL : taux de 3% brut pendant 2 mois.

au 1er février 2025")

Baisse des taux de tous les placements d’épargne réglementée à compter du 1er février 2025.

Le compte épargne Monabanq Rentabilis, sans contrainte, propose un taux boosté de 3% brut sur 6 mois.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.