Les Français ont moins épargné au premier trimestre 2022, le taux d’épargne est en baisse de 6.5%

Alors que les taux de rémunération des produits d’épargne grimpent de nouveau, les Français épargnent sensiblement mois, les effets de l’inflation sans doute. Les chiffres publiés par la Banque de France confirment une tendance de retour au niveau pré-covid du taux d’épargne des Français (15% vs 17.1% au T1 2022).

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

La Banque de France a publié son rapport sur les placements et patrimoine des ménages au 1er trimestre 2022.

Les Français épargnent moins et s’endettent davantage

L’épargne des ménages fléchit légèrement au premier trimestre 2022 (67,2 milliards après 68,5 milliards au T4 2021), tout en restant à un niveau plus élevé qu’avant la pandémie. En regard, leur flux d’endettement auprès des institutions financières se renforce (26,8 milliards après 18,9 milliards au T4 2021). Le taux d’épargne des Français ressort à 17,1% au premier trimestre 2022 vs 18.2% pour le quatrième trimestre 2021 ,soit une baisse de 6.5%.

Le saviez-vous ? Qu’appelle-ton le taux d’épargne des ménages ? Le taux d’épargne des ménages d’un pays, ou la propension moyenne à épargner, est le rapport entre leur épargne et leur revenu disponible (revenus après paiement des impôts et cotisations sociales).

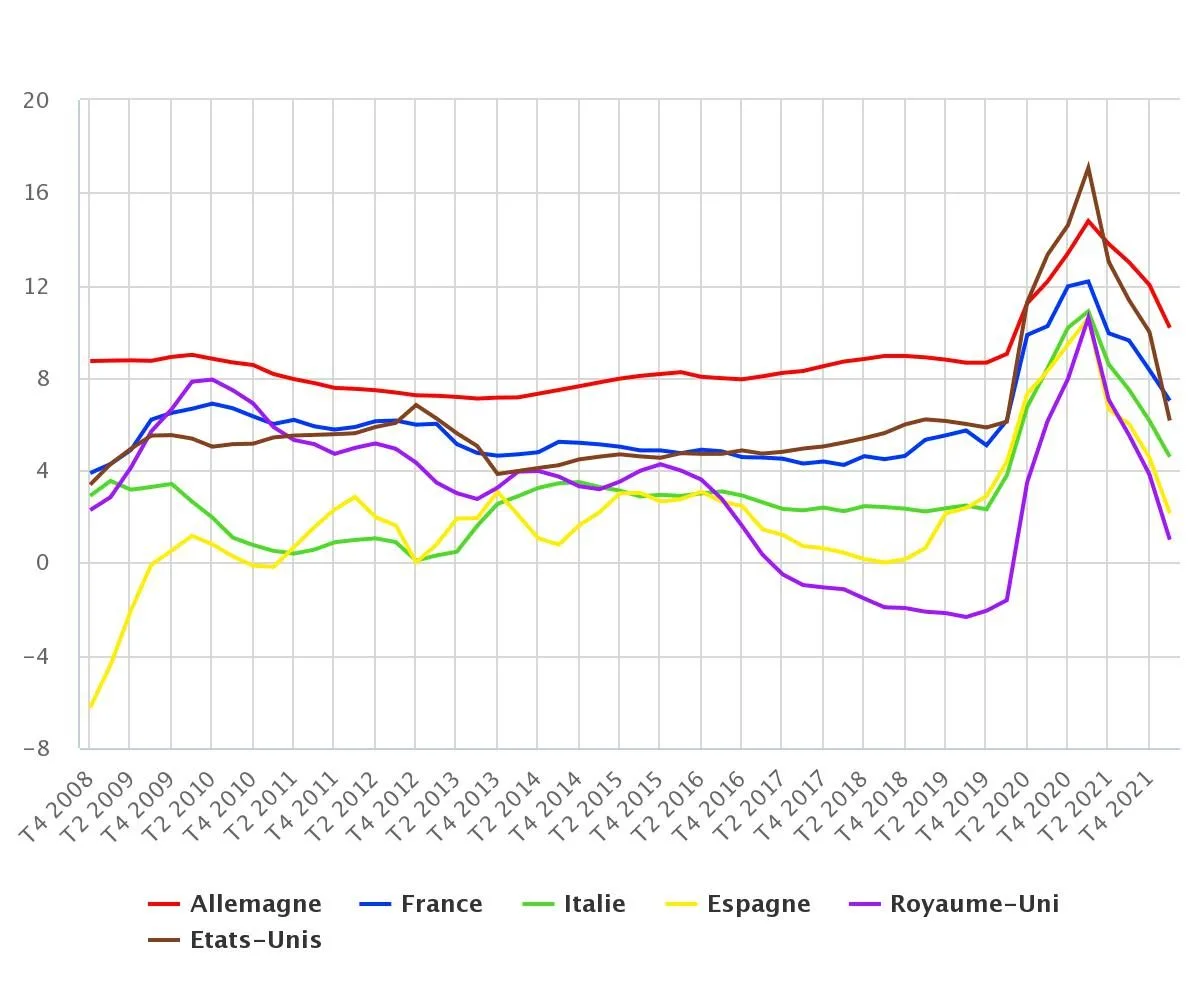

Un taux d’épargne toujours très élevé en France

Les Français sont inquiets. Ils peuvent encore épargner massivement. Ainsi, bien qu’il soit en baisse, le taux d’épargne des Français reste très élevé, par rapport à la période avant covid. Par ailleurs, comparativement aux autres pays observés, la France se situe en deuxième position, après l’Allemagne, le pays de l’épargne et de l’aversion aux crédits par excellence.

Le taux d’épargne des ménages a diminué au premier trimestre (17,1 % contre 18,3 % au trimestre précédent). L’interprétation de cette baisse est incertaine, l’inflation peut être en cause, mais il s’agit d’une hypothèse seulement. Toutefois, ce niveau d’épargne reste loin des 14 % d’avant-crise, après avoir atteint 21 % en 2020. « La consommation des ménages a repris par rapport à la période du Covid mais dans la mesure où le revenu des ménages a été bien protégé tout au long de la pandémie, la capacité d’épargne demeure significative », explique François Mouriaux, directeur des statistiques monétaires et financières de la Banque de France.

Dans le détail du flux de placements financiers, l’épargne investie en produits de taux diminue sur un an (111 milliards cumulés sur quatre trimestres contre 114,9 au trimestre précédent), tandis que les placements en produits de fonds propres continuent de progresser (58,2 après 54,3 milliards d’euros), tirés par les investissements en actions non cotées et autres participations et par les souscriptions d’Assurance-Vie en unités de compte.

Baisse des places boursières

En encours, la valeur des détentions recule au premier trimestre en raison de l’impact de la baisse des cours boursiers sur les actions et l’assurance-vie. L’épargne des ménages fléchit aussi légèrement sur les trois premiers mois de l’année (67,2 milliards après 68,5 milliards), mais reste à un niveau plus élevé qu’avant la pandémie. A l’inverse, leur flux d’endettement auprès des institutions financières se renforce (26,8 après 18,9 milliards).

Retour à la normale en 2024

Pour le seul deuxième trimestre, les premiers chiffres montrent une légère érosion des dépôts bancaires rémunérés (10,7 milliards après 12,8 milliards), principalement l’épargne réglementée (3,1 milliards d’euros contre 8,3 milliards), un flux net de nouveau négatif pour les contrats d’assurance-vie en euros (-3,6 milliards) et une légère augmentation du flux de placements d’assurance-vie en unités de compte (11,7 milliards après 10,6 milliards). Selon François Mouriaux, le taux d’épargne « a fait une grande partie du chemin pour revenir à sa moyenne de long terme, mais le modèle de projection publié le 21 juin dernier par la Banque de France prévoit que c’est en 2024 qu’on retrouvera une moyenne normale de 14 à 15 % ».

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

En baisse logique par rapport à l’année 2020, le taux d’épargne des Français est resté élevé, à plus de 18% en 2021. L’assurance-vie aura été le principal placement (...)

Livret épargne : du Livret A aux livrets épargne non réglementés à taux boostés, découvrez toutes les offres des livrets épargne, comparatif indépendant.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

au 1er février 2025")