💲 News Finance

USA : l’inflation américaine fait toujours de la résistance et poursuit même sa légère hausse depuis 3 mois

Coup dur pour les anticipations de baisse de taux d’intérêts, l’inflation américaine ne faiblit pas.

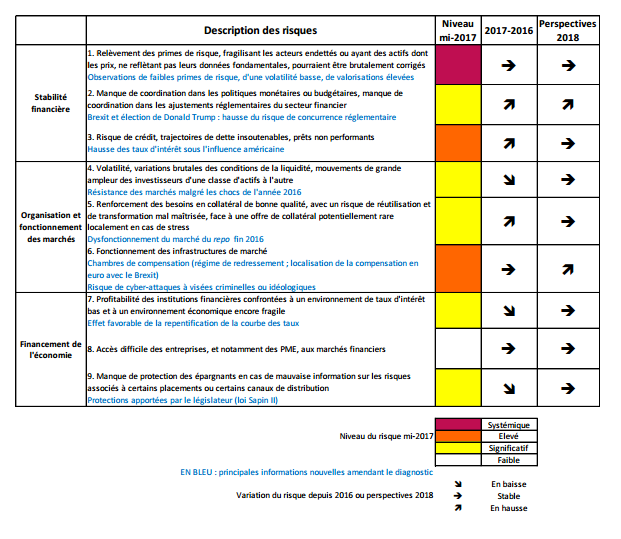

L’AMF a publié sa cartographie 2017 qui constitue un panorama de l’évolution sur un an des risques liés à l’actualité économique, financière et réglementaire. Elle analyse le financement de l’économie, les marchés ainsi que l’épargne des ménages et la gestion collective.

placement à risqueTaux d’intérêt

Publié le par FranceTransactions.comLe fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Dix années après la crise financière des subprimes, l’AMF dresse une cartographie des risques financiers. L’AMF confirme l’inquiétude actuelle pesant sur la remontée des taux d’intérêts. L’AMF insite et détaille notamment dans son étude les risques liés aux cyber-attaques.

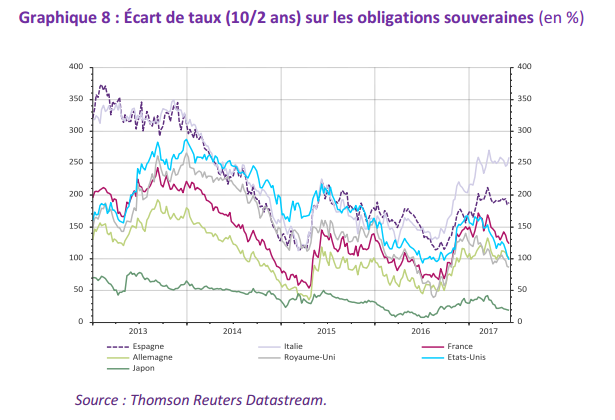

Les corrections observées, ponctuelles et accompagnées par des bouffées temporaires de volatilité, peuvent se comprendre si les marchés restent dominés par les politiques monétaires expansionnistes propres à les soutenir. Toutefois, la normalisation aux États-Unis est maintenant bien engagée : les taux courts montent sous l’impulsion de la Réserve Fédérale (Fed), et les taux longs ont augmenté sensiblement avec l’élection de Donald Trump. Ainsi, de juillet 2016 à mars 2017, le taux à 10 ans est passé de 1,4 à 2,6 % aux Etats-Unis (avant de revenir à 2,2 % en juin). Sur ces 80 points de base d’augmentation, 60 ont eu lieu dans le seul mois suivant l’élection présidentielle américaine. Cette hausse américaine s’est, comme d’habitude, répercutée au niveau mondial : l’OAT 10 ans est, par exemple, remontée en France de 0,1 à 0,7 % entre septembre 2016 et juin 2017. Les risques associés au maintien de taux d’intérêt trop bas pendant trop longtemps ont donc diminué, et la repentification de la courbe des taux en zone euro s’est même révélée très favorable aux banques européennes dont les valorisations boursières ont beaucoup progressé (l’espoir de régulations plus favorables à la profitabilité du secteur, à la suite de l’élection présidentielle américaine, a également pu jouer) : entre juillet 2016 et juin 2017, l’indice Stoxx Europe 600 Banks a ainsi augmenté de près de 50 %. Parallèlement, les risques miroirs d’une hausse trop forte et trop rapide des taux d’intérêt ont augmenté, surtout pour les zones géographiques dont l’économie ne serait pas encore capable de la supporter : zone euro où la capacité de la BCE à contrôler les taux longs jouera un rôle

clef, et pays émergents où le coût de la dette pourrait devenir insoutenable tandis que des mouvements déstabilisants de change ou de capitaux pourraient survenir. La re-tarification obligataire que provoquerait une hausse trop vive des taux d’intérêt frapperait particulièrement les acteurs détenant massivement des titres acquis dans l’environnement précédent de taux d’intérêt bas. Entre les risques opposés de taux trop bas ou trop hauts, le scenario idéal reste celui d’une normalisation lente et progressive des taux d’intérêt. De fait, la hausse des taux constatée jusqu’à présent a été bien supportée.

Le caractère toujours globalement accommodant des politiques monétaires a contribué au

maintien des taux d’intérêt nominaux sur les emprunts d’État à des niveaux faibles en Europe comme aux États-Unis. Ils ont d’ailleurs atteint, pour certains d’entre eux dont l’OAT français et le Bund allemand, des plus bas historiques au troisième trimestre 2016.

Depuis l’automne 2016, une remontée des taux longs est toutefois perceptible de part et d’autre de l’Atlantique, du moins jusqu’au printemps 2017. Aux États-Unis, ce mouvement traduit à la fois les anticipations de normalisation monétaire et celles d’une politique budgétaire et fiscale expansionniste avec l’élection de Donald Trump à la présidence.

L’incertitude entourant le calendrier et les modalités de mise en œuvre effective de ces politiques explique l’ampleur de la hausse qui peut paraître limitée, de l’ordre de 80 points de base (pb), entre le point bas atteint début juillet 2016 et la fin juin 2017. Mais l’augmentation avait été très violente dans les jours qui ont suivi l’élection (+60 pb en un mois). Ce mouvement s’est accompagné d’une augmentation temporaire de la volatilité sur les marchés de taux, cette dernière apparaissant par la suite davantage corrélée avec la volatilité sur les marchés actions.

Malgré les rachats d’actifs effectués par la BCE, la hausse des taux souverains aux ÉtatsUnis s’est en partie transmise à l’Europe, avec des disparités selon les pays. Très modérée en Allemagne, qui a bénéficié d’un mouvement de fuite vers la qualité, elle est apparue plus marquée dans les pays d’Europe du sud, notamment au Portugal et en Italie, pénalisée par la fragilité de son système bancaire et la faiblesse de la croissance économique, ainsi que, dans une moindre mesure, en France, où a joué également l’approche des échéances électorales. Le cas du Royaume-Uni est différent, la baisse de taux opérée par la Banque d’Angleterre et les anticipations de ralentissement économique à la suite du Brexit se traduisant par une diminution des taux à long terme.

Outre l’élargissement des spreads de crédit dans la zone euro, la remontée des taux longs s’y est traduite par une repentification des courbes des taux en Europe (Graphique 8), favorable au secteur bancaire, dont la profitabilité avait été mise à mal par des marges d’intérêt très faibles.

| DOCUMENTATION |

|---|

CARTOGRAPHIE DES RISQUES 2017 |

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Croissance Avenir (SURAVENIR) 300€ offerts pour 4.000€ versés. | 👉 EN SAVOIR PLUS |

| 🥈 2 | Patrimea Premium (ORADEA VIE) Jusqu'à Bonus de rendement sur le fonds euros Sécurité Euros de +1% supplémentaire pour les nouvelles souscriptions. | 👉 EN SAVOIR PLUS | |

| 🥉 3 |  | Croissance Avenir Capitalisation (SURAVENIR) 300€ offerts pour 4.000€ versés. | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Coup dur pour les anticipations de baisse de taux d’intérêts, l’inflation américaine ne faiblit pas.

Ulule et KissKissBankBank.com s’allient pour créer le leader français et européen de l’accompagnement des créateurs et entrepreneurs.

Quelle allocation proposer pour un compte-titres ? un PEA ? Sur quelles bases ?

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.