Pour ne rien rater de l'actualité des placements épargne, inscrivez-vous à nos notifications.

FranceTransactions.com

Épargne retraite : Article 83, passez par la case PERP pendant qu’il est encore temps !

Vous êtes, comme plus de 5 millions de salariés, titulaire d’un contrat d’épargne retraite Article 83. Vous avez quitté l’entreprise, vous pouvez donc gérer cette épargne comme bon vous semble, et votre bon plan serait d’éviter une sortie en rente viagère lors de votre prise de retraite. C’est possible, mais vous devez agir avant le mois d’octobre...

Placez votre argent sans risque ! Sans changer de banque, sans avoir à ouvrir un compte courant Monabanq, le compte rémunéré Rentabilis Monabanq (Crédit Mutuel Alliance Fédérale) est sans contrainte. Totalement gratuit. Le taux proposé est de 5 % brut durant 3 mois, jusqu’à 150.000 € de dépôt. Taux standard de 2 % brut. Totale liberté pour votre capital. Calcul des intérêts au jour le jour. Offre à saisir jusqu’au 30 avril 2024 inclus.

Les contrats de type article 83 sont les plus répandus parmi les produits d’épargne retraite. Alimentés par des cotisations versées par l’entreprise selon un taux appliqué au salaire, ils donnent accès à une rente viagère à la liquidation de la retraite. Le salarié peut, s’il le souhaite, effectuer en plus des versements facultatifs. L’adhésion au contrat au contrat est obligatoire pour les salariés concernés. Ainsi, pas moins de 5.4 millions de salariés en bénéficient. Le montant moyen des encours est de 13.578€ sur les contrats article 83. La rente servie est en moyenne de 2.572€ par an, soit à peine plus de 214€ par mois. Chiffres donnés à fin 2018 par la DREES.

De nombreux contrats 83 en déshérence

Le salarié n’en étant pas le signataire direct, il perd facilement de vue non seulement le contrat, mais aussi l’assureur, voire l’entreprise en fonction de ses évolutions de carrière ou de ses changements d’adresse. Ainsi, parmi les 13 milliards d’euros en déshérence en épargne retraite, les articles 83 représenteraient pas moins de 30% des sommes perdues. De quoi réagir et chercher à récupérer son capital.

La Loi PACTE permet de récupérer le capital... Mais sous conditions

Compte-tenu du manque d’attractivité des rentes viagères, de nombreux assurés souhaiteraient donc récupérer sous forme de capital, les encours de leur contrat article 83. Selon la Loi PACTE, les contrats de type article 83 sont transférables en un PER Obligatoire. Mais manque de chance, ces PER Obligatoires ne permettent pas non plus de sortir en capital lors de la prise de retraite. Donc aucun intérêt. Les salariés encore en poste devront suivre le choix de l’entreprise de transférer leur article 83 en un PER Obligatoire. Par contre, ceux qui ont quitté l’entreprise ont la possibilité de récupérer le capital à leur prise de retraite.

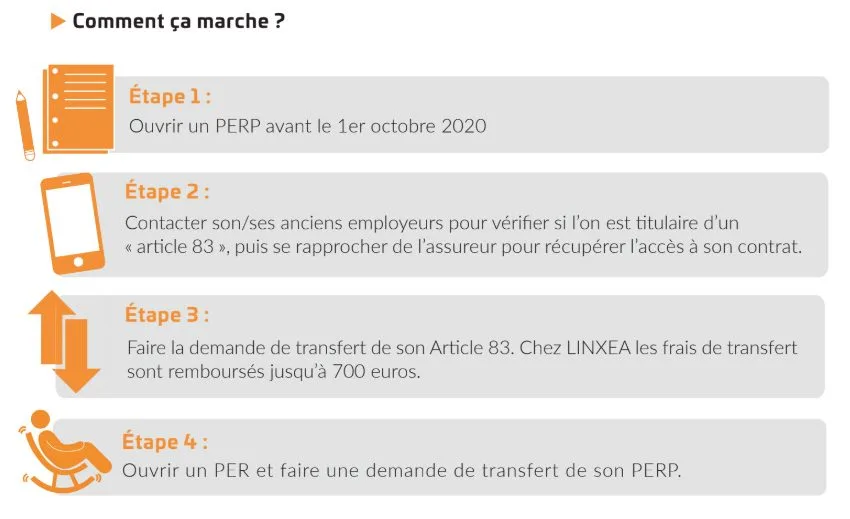

La ruse, en passant par la case PERP... Avant le 1er octobre 2020 !

Pour les salariés ayant quitté l’entreprise ayant souscrit leur article 83, et seulement ceux-ci, ils peuvent toutefois transférer leur Article 83 vers un PERP. Quel avantage ? Pas le PERP, non je vous rassure. Par contre, le PERP, si critiqué, a un avantage de taille. Il permet de transférer le capital accumulé vers un PER Individuel... Et là, c’est la solution, le capital sera alors libérable lors de la prise de retraite. Il suffira alors d’opter pour l’absence de réduction d’impôt lors du transfert sur le PERIN afin de ne pas être imposable sur le revenu lors de la perception du capital à la prise de retraite.

Mais attention, les PERP ne seront plus commercialisés à partir du 1er octobre 2020, donc si vous n’êtes pas encore équipés, et que vous souhaitez transférer votre article 83 pour une sortie en capital, souscrivez un PERP avec le minimum avant cette date.

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Après l’assurance-vie en déshérence, les livrets épargne inactifs, au tour de l’épargne retraite collective d’afficher ces milliards perdus par les Français. Épargner pour sa retraite, c’est bien. (...)

Si la loi PACTE est bien définitivement adoptée, les contours, et surtout les règles fiscales de la création de ce nouveau PER (Plan Epargne Retraite) individuel, ne seront fixées qu’en fin 2019, (...)

Un PERP est transférable vers un PERIN (PER Individuel). L’attrait serait alors de pouvoir sortir en totalité en capital lors de la retraite, ce qui n’est permis qu’à hauteur de 20% sur un PERP. Mais (...)

Le succès du PER (Plan épargne retraite) ne se dément pas. L’année 2023 aura, une nouvelle fois, été marquée par le nombre croissant de souscription de PER. Le rendement élevé des fonds euros contribue (...)

en déshérence : 13 milliards d'euros attendent sagement leurs bénéficiaires")

, le bon plan épargne retraite à venir ?")