Avec les récentes baisses constatées en février et mars, les taux de crédit sont à nouveaux proches des records de fin 2016. Les courtiers, à l’instar de VousFinancer, constate un afflux de nouvelles demandes de renégociations de crédits immobiliers.

vendredi 30 mars 2018, par Denis Lapalus

Renégociez vos crédits souscrits en 2015 et 2016

Les crédits souscrits en 2015 et 2016 peuvent désormais être renégociés avec des économies à la clé, notamment en réduisant la durée du prêt pour bénéficier de taux encore plus bas.

Alors qu’on a assisté ces dernières années à plusieurs vagues de renégociations et qu’on pensait l’ère des renégociations de prêt révolue, certains emprunteurs ayant souscrits des crédits ces dernières années ont peut-être intérêt à étudier cette possibilité offerte actuellement. En effet avec les récentes baisses de taux, il existe désormais un écart de 0,70 à 1 point avec les taux des crédits souscrits en 2015 et au premier trimestre 2016, crédits qui en 2016 et 2017, étaient trop récents pour être renégociés.

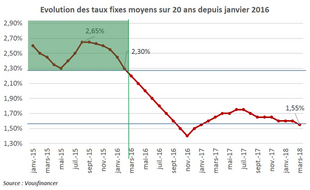

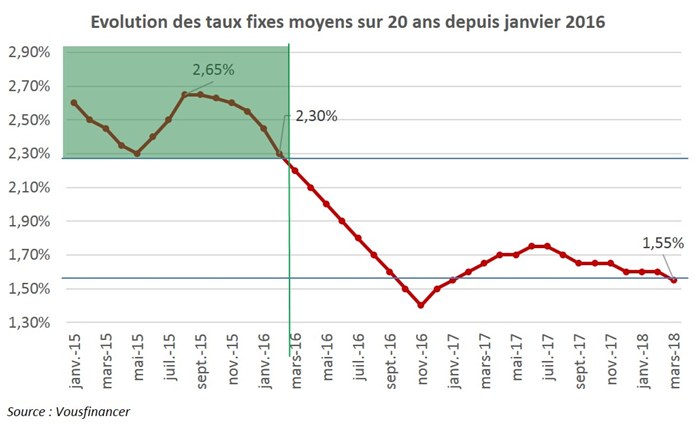

Un écart de taux de 1% entre 2015 et 2018

En 2015 les taux étaient compris entre 2,30 % et 2,60 % sur 20 ans contre actuellement de 1,30 à 1,60 % sur la même durée. Pour les meilleurs profils, il est même aujourd’hui possible de négocier des taux proches de 1 % sur 15 ans, 1,15 % sur 20 ans et 1,45 % sur 25 ans. « Il y a aujourd’hui pour certains emprunteurs ayant souscrits un crédit ces dernières année une fenêtre de tir avec véritable intérêt à renégocier, d’autant que c’est en début de prêt que les mensualités sont constituées d’une plus grande part d’intérêts, c’est donc à ce moment-là que l’effet de la baisse du taux du crédit a le plus d’impact sur le coût du crédit. Dans ce contexte, un écart de taux de 0,70 point peut même suffire à compenser les frais engendrés par l’opération. Par ailleurs, l’économie sera encore supérieure en réduisant la durée du prêt tout en conservant la même mensualité, en passant par exemple d’un prêt sur 25 ans à l’origine à 20 ans aujourd’hui » conseille Sandrine Allonier.

pavgcPar exemple, un crédit de 300 000 € souscrit en janvier 2016 à 2,60% sur 25 ans (mensualité 1360 €) peut actuellement être renégocié à 1,3 % sur 20 ans (capital restant dû de 281 000 €, soit un nouveau prêt de 288 000 € intégrant les frais, IRA + garantie), le gain est de 45 500 € en gardant la même mensualité. En conservant la même durée restante de 23 ans environ, avec un taux à 1,60 %, la baisse de la mensualité est de 105 € environ (1255€) et le gain total de 28 900 €. pavgc

Des taux de crédits bas, concurrence accrue oblige

Courant mars, une dizaine de banques ont à nouveau baissé leurs taux de crédit conduisant certains emprunteurs à obtenir des prêts à des conditions proches des plus bas niveaux historiques. « Compte tenu de l’affaiblissement de la demande constatée en début d’année, mais également sous l’effet de la détente des taux d’emprunt d’Etat repassés à 0,72 % contre près de 1 % mi-février, es taux de crédit immobilier sont particulièrement attractifs. Dans ce contexte, nous enregistrons en mars une hausse des demandes de renégociations de prêt » analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

En mars, 10 % des demandes de prêts enregistrées chez Vousfinancer sont des renégociations de prêt, alors que ce chiffre était tombé à 5 % en janvier 2018, alors qu’il atteignait encore 15 % en janvier 2017 et plus de 25 % en septembre 2016. « Toutefois, pour l’instant, il s’agit plus d’un sursaut que d’une recrudescence de demandes, et nous ne sommes pas au niveau de ce que nous avons connu en 2016 car beaucoup d’opérations ont déjà été effectuées... Mais pour certains emprunteurs, il reste tout de même un intérêt à le faire… » complète-t-elle.