Le livret A serait un concurrent direct des fonds en euros des contrats d’assurance-vie. Mais arbitrer entre un placement court terme (livret A) et un placement long terme (fonds euros), en tenant uniquement des rendements de chacun, est une erreur de gestion financière.

vendredi 26 octobre 2012, par Denis Lapalus

Les épargnants n’ont pas toujours une attitude rationnelle pour leur stratégie d’épargne. Le succès actuel du livret A est un bon exemple. Nombre de contribuables non imposables sur le revenu épargnent, euro après euro, sur ce livret épargne. Le subjectif tient alors un rôle important, mais n’a pas véritablement de bon sens financier. En effet, ils pourraient gagner davantage en choisissant des livrets fiscalisés.

De même, la tendance actuelle consistant à comparer les rendements des différents placements à celui du livret A s’avère être une erreur grossière. Le meilleur exemple en est la comparaison entre les fonds en euros des contrats d’Assurance-Vie et le livret A. Une comparaison biaisée d’avance entre un placement à court-terme et un placement à long terme, offrant bien plus d’avantages qu’un simple placement garanti.

Le Livret A et l’assurance-vie : une vraie fausse concurrence de plus en plus rude

Le Livret A et l’assurance-vie sont en concurrence "de plus en plus frontale", a estimé Marc-Philippe Juilliard, directeur senior au sein de l’agence Fitch Ratings, en référence au relèvement du plafond du livret et à la baisse des rendements de l’assurance-vie.

Le plafond du Livret A a été relevé de 25% le 1er octobre, à 19.125 euros. Il devrait connaître une nouvelle hausse de 25% d’ici la fin de l’année. Quant au rendement du Livret A, aujourd’hui fixé à 2,25% net d’impôts, il est désormais très proche de celui des contrats en euros (à capital garanti) en moyenne en net, a souligné M. Juilliard lors d’une présentation.

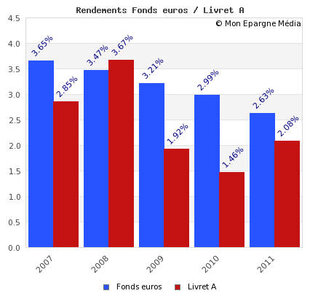

Mais comparer ces deux placements uniquement sur leurs rendements n’est pas pertinent. N’observant que les taux, les rendements des fonds en euros des contrats d’assurance-vie restent le plus souvent devant le rendement du livret A.

Rendements passés : Livret A contre Fonds en euros des contrats d’assurance-vie, les fonds en euros le plus souvent gagnants

Le taux servi par le livret A est net de fiscalité et de prélèvements sociaux. Le rendement servi par les fonds en euros est net de frais de gestion, mais brut des prélèvements sociaux. Afin d’effectuer une comparaison objective, les taux des fonds euros sont donc déduits des prélèvements sociaux en vigueur pour chaque année. Par ailleurs, il est supposé que les intérêts des fonds en euros sont perçus dans la limite de l’abattement fiscal (au-delà des 8 années). Les rendements affichés sont donc tous deux nets de fiscalité et de prélèvements sociaux.

Le rendement moyen des fonds en euros est basé sur l’ensemble des rendements des fonds en euros (moyenne publiée par la FFSA). Une sélection des fonds les plus performants permettraient de montrer que le rendement des fonds en euros est encore plus supérieur à celui du livret A sur la durée.

Livret A ou Assurance-vie : Ne pas comparer uniquement leurs rendements, mais tenir compte également de ses objectifs de placement !

Le Livret A possède des inconvénients qui en font de fait un placement uniquement court-terme : un taux fortement corrélé à l’inflation, un plafond des versements limité.

L’assurance-vie de son côté ne répond pas aux besoins de l’épargne court-terme : la forte disponibilité de son capital reste souvent théorique, les allers-retours restent lourds en termes de gestion, la fiscalité sur les contrats jeunes est prohibitive.

- Placement à court terme sans prise de risque : Le livret A gagnant

A court terme, la fiscalité des contrats d’assurance-vie s’applique. Pour un placement court-terme, sans contrat d’assurance-vie ouvert de plus de 8 ans, c’est indiscutable, le livret A sera le placement le plus adapté.

- Placement à long terme sans prise de risque : Les fonds en euros gagnants

Au-delà du rendement, l’assurance-vie possède des avantages liés à la transmission du capital, lors du décès de l’assuré notamment. Sans limitation des versements, les fonds en euros permettent aussi donc réellement de se constituer une épargne retraite, via la constitution d’un capital conséquent.

Plutôt que de se fixer uniquement sur le rendement, l’épargnant gagne donc à choisir ses placements en fonction de ses horizons de placement, court ou long terme.