Cotation du taux euribor 1 mois au taux euribor 1 an, moyenne mensuelle euribor et moyenne annuelle euribor.

mardi 5 décembre 2017, par FranceTransactions.com

Euribor : Taux référence

Le taux EURIBOR® est le taux monétaire pour la zone Euro. Un taux monétaire est un taux court-terme (inférieur à un an). Le taux EURIBOR® définit le coût de l’argent pour une durée allant de un mois à une année. Le taux définissant le coût de l’argent au jour le jour est le Taux ESTER (L’EONIA n’étant plus en vigueur).

Une définition plus technique du taux Euribor® est : L’EURIBOR® (EURo InterBank Offered Rate) est le taux interbancaire offert entre banques de meilleures signatures pour la rémunération de dépôts dans la zone Euro.

Euribor : comment le taux euribor est-il calculé ?

Le taux EURIBOR est calculé en effectuant une moyenne quotidienne des taux prêteurs sur 13 échéances communiqués par un échantillon de 57 établissements bancaires les plus actifs de la zone Euro. Le taux EURIBOR, sur la base de 360 jours, est diffusé à 11 heures le matin si au moins 50% des établissements constituant l’échantillon ont effectivement fourni une contribution. La moyenne est effectuée après élimination des 15% de cotation extrêmes (le nombre éliminé est toujours arrondi) et exprimée avec trois décimales.

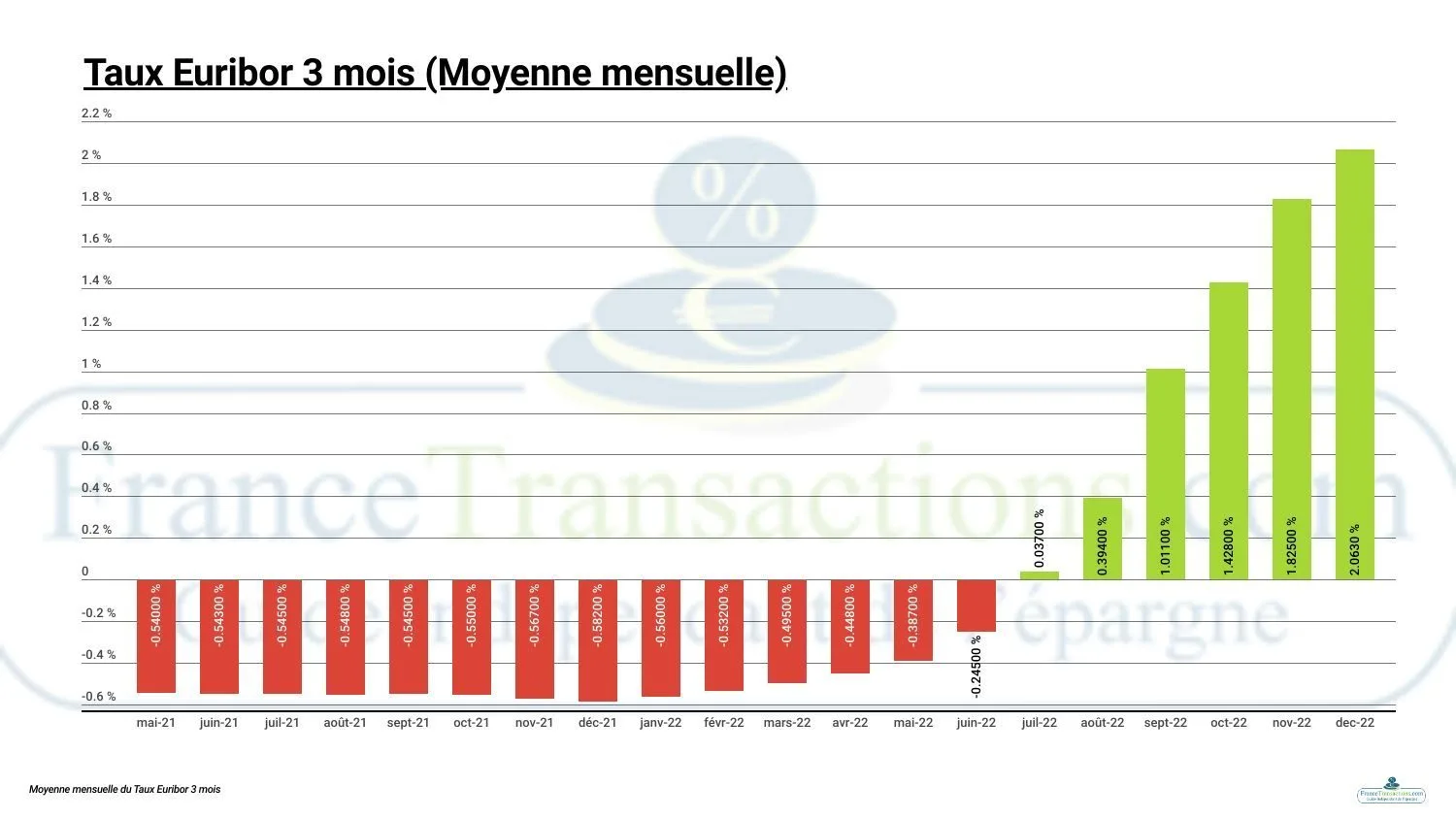

| Périodes | Taux Euribor® (moyenne mensuelle 3 mois) | Variations en % (vs période précédente) |

|---|---|---|

| 02/2025 | 2.525 % | -6,62 % |

| 01/2025 | 2.704 % | -4,28 % |

| (source données Banque de France, calculs FranceTransactions.com) | ||

Euribor : quels usages du taux Euribor ?

Les taux des livrets bancaires, tout comme le taux des comptes à terme ainsi que les taux des prêts et/ou emprunts à taux variables sont généralement basés sur le taux EURIBOR.

La valeur du taux Euribor et l’intérêt de l’épargne proposé sont fortement liés pour 2 raisons. Tout d’abord, les banques choisissent d’emprunter de l’argent à d’autres banques (au taux Euribor) ou aux épargnants. L’intérêt de l’épargne offert aux épargnants est généralement inférieur à Euribor.

Taux utilisé pour les crédits immobiliers à taux variables

| Durées de crédit | Taux moyens (30% apport) |

|---|---|

| 7 ans | 3,75 % |

| 10 ans | 3,95 % |

| 15 ans | 3,85 % |

| 20 ans | 3,85 % |

| 25 ans | 3,95 % |

| (*) Mise à jour effectuée le 01/03/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |

La différence est donc une marge pour la banque. Quand le taux Euribor chute, les marges de la banque chutent donc également. C’est pourquoi les banques décident bien souvent de réduire leurs taux d’intérêt à l’épargne si les taux Euribor connaissent une baisse et inversement. Toutefois, cette opération connaît souvent un certain décalage : l’intérêt de l’épargne dans de nombreuses banques n’est adapté qu’en cas de modification un peu plus importante sur les marchés des taux d’intérêt. Euribor donc est un excellent indicateur pour la tendance des taux de l’épargne.