☂️ ASSURANCE-VIE

LCL VIE

Contrat d'assurance-vie LCL Vie, assuré par PREDICA, distribué par LCL. Rendement publié du fonds en euros en 2023 de 2.800% (Soit 2.318% NET des prélèvements sociaux et des frais de (...)

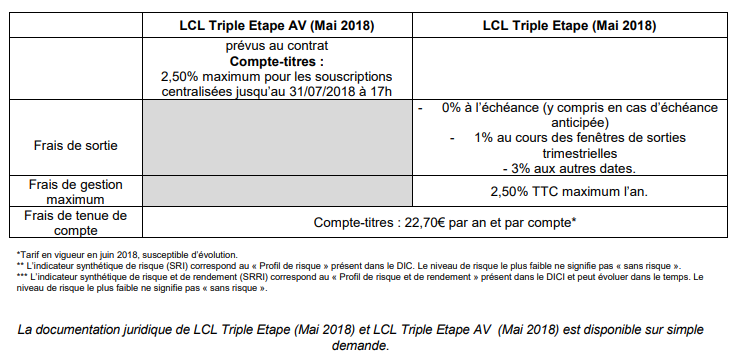

Avis, Rendements, Frais, BonusLCL lance deux nouveaux placements à destination des particuliers : LCL Triple Etape (Mai 2018), éligible au PEA et au compte-titres, et LCL Triple Etape AV (Mai 2018), éligible à l’assurance-vie.

, nouvelle unité de compte à horizon de placement sur 6 ans")

fonds à formuleFonds structuréProduit structuréUCUnité de compte

Publié le par Denis Lapalus

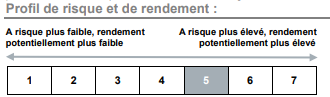

Les fonds structurés sont très rarement des placements sans risque. LCL Triple Etape Mai 2018 est un placement à risque de perte de capital. Son profil de risque, dans le cadre d’un contrat d’assurance-vie est de 5 sur une échelle de 7.

D’une durée maximale de 6 ans, ces deux offres (à capital non garanti) ont des performances liées aux marchés actions de la zone euro (représentées par l’indice Euro Stoxx 50® calculé hors dividendes). Ils offrent une opportunité de remboursement anticipé automatique à 2 ans ou 4 ans si la performance de l’indice est positive ou nulle par rapport à sa valeur initiale(3). LCL Triple Etape (Mai 2018) et LCL Triple Etape AV (Mai 2018) permettent de connaître dès la souscription les gains potentiels.

LCL Triple Etape AV (Mai 2018) peut être choisi comme unité de compte dans les contrats : LCL Vie, LCL Vie S 1,2,3, Lionvie Vert Equateur, Lionvie Vert Equateur Série 2, Lionvie Multicapital, Actilion Vie 1et 2, Lionvie Opportunité Déc 97/ Avril 98/ Nov 98/ Mars 99/Oct 99/Avril 00/ Août 00/Déc 00/ Avril 01/Juillet 01, Lionvie Opportunités Permanent, Lionvie Croissance Double, Acuity, Acuity 2

AU LANCEMENT : La valeur “initiale”(3) de l’indice est déterminée.

AUX DATES D’ANNIVERSAIRE :

2 ans / A l’issue de la 2ème année,

Sinon 4 ans / A l’issue de la 4ème année,

Sinon, à l’échéance des 6 ans :

Effet « plafonnement » : Les gains éventuels annoncés sont plafonnés, à hauteur d’un montant fixe prédéterminé, vous ne bénéficierez pas intégralement de la hausse de l’indice.

Par exemple à 2 ans : Si l’indice réalise une performance de +20% votre gain sera de +10,50% (soit un TRAB(4) de 5,12%).

Par exemple à 6 ans : Si l’indice réalise une performance de +40% votre gain sera de +31,50% (soit un TRAB(4) de 4,67%).

(2) L’expression “capital” utilisée ici désigne La Valeur Liquidative Initiale pour LCL Triple Etape (Mai 2018) et la Valeur Nominale du Titre LCL Triple Etape AV (Mai 2018). Le capital, les gains ou pertes et les rendements sont annoncés hors frais d’investissement en compte titres ou frais du contrat d’Assurance Vie (frais sur versement, arbitrage, de gestion), hors cotisation de la garantie complémentaire en cas de décès et hors fiscalité liée au cadre d’investissement. Pour bénéficier de la formule, l’investisseur doit avoir souscrit pendant la période de commercialisation et conserver ses parts jusqu’à l’échéance. Dès que la condition de réalisation est remplie, les autres cas ne peuvent plus s’appliquer.

(3) La Valeur Initiale de l’Indice correspond à la moyenne des cours de clôture de l’indice des 22, 23 et 24 août 2018.

(4) TRAB = Taux de Rendement Annuel Brut

La commercialisation de LCL Triple Etape (Mai 2018) et de LCL Triple Etape AV (Mai 2018) est ouverte jusqu’au 31 juillet 2018 (17h) sauf clôture par anticipation ou retrait au gré de l’émetteur et sans préavis.

LCL Triple Etape (Mai 2018) est géré par AMUNDI, Société de Gestion de Portefeuille agréée par l’AMF sous le n° GP 040000036. SAS au capital de 1 086 262 605 € Siège Social : 90, boulevard Pasteur 75015 Paris France – SIREN 437 574 452 RCS Paris. LCL Triple Etape AV (Mai 2018) est émis par LCL Emissions, véhicule d’émission dédié de droit français.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 | Carac Épargne Patrimoine (CARAC) Jusqu'à 500€ offerts (sous conditions). | 👉 EN SAVOIR PLUS | |

| 🥈 2 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 500€ offerts pour 2.000€ versés. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Fortuneo Vie (SURAVENIR) Objectif de rendement de 4.50% sur 2024 et 2025 (non garanti) | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Contrat d'assurance-vie LCL Vie, assuré par PREDICA, distribué par LCL. Rendement publié du fonds en euros en 2023 de 2.800% (Soit 2.318% NET des prélèvements sociaux et des frais de (...)

Avis, Rendements, Frais, Bonus

Grand ménage de printemps dans les offres de contrats d’assurance-vie du côté du LCL. Exit LionVie, Rouge Corinthe et autre Gulliver, ces contrats ne sont dorénavant plus commercialisés. Le LCL a (...)

")

Contrat d'assurance-vie Acuity 2, assuré par PREDICA, distribué par LCL. Rendement publié du fonds en euros en 2023 de 2.950% (Soit 2.443% NET des prélèvements sociaux et des frais de (...)

Avis, Rendements, Frais, Bonus

A l’instar de la Caisse d’Epargne, les fonds en euros des contrats commercialisés par le LCL n’ont pas subi en 2017 une nouvelle chute des rendements. C’est la bonne nouvelle, la baisse est stoppée. (...)

Vous êtes attiré par les produits structurés ? Ces fonds structurés (nouveau terme marketing des fonds à formule), un capital le plus souvent partiellement garanti, un rendement potentiellement (...)

, visez davantage que le taux ESTR")

Les fonds monétaire ont le vent en poupe, remontée des taux d’intérêt oblige. Cette unité de compte est accessible auprès de la majorité des assureurs.

: avis sur cette unité de compte obligataire")

LCL propose à ses clients une unité de compte obligataire jusqu’au 23 juin 2023. Détails et avis.

Les produits structurés ont le vent en poupe. La remontée des taux d’intérêts permettant aux émetteurs de garantir désormais à 100% le capital à l’échéance sur les nouvelles émissions de fonds structurés. (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.