🛂 IMPÔTS / Fiscalité

Loi de finances 2025, les impacts pour les entreprises : CVAE, rachat d’actions, prime Macron, surtaxe IS...

Le projet de loi de finances 2025 est dévoilé. Le plan fiscal pour les entreprises est conforme aux attentes.

Face à cette pression fiscale record et au plafonnement des réductions possibles, si la parade était simplement de réduire ses revenus ?

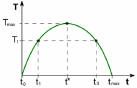

Courbe de Lafferimpôts 2013LafferTaxe sur les Transactions Financières

Publié le par Denis Lapalus , mis à jour leLe fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Matraquage fiscal, rigueur ou austérité ? Choisissez le terme qui vous convient le mieux, le résultat restera le même, vous allez payer ! Quand on ne peut réduire ses impôts à payer, réduire ses revenus perçus devient alors la première des niches fiscales !

Cet adage bien connu sera d’autant plus vrai cette année 2013 en France. Les revenus fiscaux seront en baisse de façon mécanique (11 millairds d’euros sont déjà comptabilisés comme manquants à l’appel, chiffres cités en novembre 2013), baisse de l’activité économique oblige. La reprise est espérée, mais la réalité est bien différente de nos espérances. La méthode Coué ne suffit pas à faire revenir la croissance économique. Cette baisse d’activité est fortement corrélée à la hausse de la pression fiscale. Mais pas seulement...

Selon la théorie économique de la courbe de laffer, il existerait un seuil au-delà duquel la pression fiscale exercée donne l’effet inverse à l’objectif attendu, à savoir le montant des impôts collectés baisse au lieu d’augmenter.

Les premiers chiffres de collecte d’impôts connus pour 2013 auprès des entreprises sont déjà en baisse de 4 milliards d’euros, et ce n’est qu’un début. Les impôts levés auprès des particuliers seront également en baisse, car les quelques optimisations fiscales encore disponibles seront mises en place par un plus grand nombre. Plus les réductions d’impôts sont rares, plus elles sont utilisées.

crLe [a[calcul d’impôt 2013]a] montre à quel point la réduction des avantages liés au quotient familial est conséquente pour les contribuables français.cr

Bien qu’aucun chiffre ne soit disponible sur ce plafond fiscal de laffer, pour bon nombre d’économistes, la France est déjà au-delà du seuil.

Si pour les entreprises, prendre moins de risques financiers, compte-tenu du faible rendement espéré, fiscalité déduite, est facile à faire, il n’en est pas de même pour les particuliers.

De quelles manières les contribuables peuvent-ils réduire leur fiscalité ?

Certains appellent cela, le plafond de verre fiscal. Quand un contribuable est imposé à la tranche marginale de 40%, 1000 € de réduction de ses revenus lui fait économiser 400 € d’impôt... C’est tout simplement plus que n’importe quelle niche fiscale !

Selon les chiffres initiaux de Bercy, 4,1 millions de contribuables paieront davantage d’impôts en 2013. Le nombre de 10 millions de foyers est plus largement repris par la presse spécialisée. Depuis 2013, le plafonnement des niches fiscales est de 10 000 €, par foyer fiscal.

Seules 3 niches fiscales échappent au plafond de réduction fiscale de 10 000 €. L’une d’elle seulement semble rentable et accessible au plus nombre, il s’agit de la loi Malraux, l’investissement dans l’immobilier classé. En effet, réservée auparavant aux plus fortunés, le dispositif Malraux est maintenant accessible via des parts de SCPI Malraux.

D’un autre côté les SOFICA échappent également au plafonnement des niches fiscales. Cependant, la réduction d’impôt accordée via un investissement en SOFICA reste contrainte par les les limites de ce dispositif.

| Foyer fiscal | Plafond de versement | Taux de réduction d'impôt | Réduction maximale d'impôt |

|---|---|---|---|

| Foyer fiscal global | 18 000,00 € | 48,00 % | 8 640,00 € |

| Les réductions d'impôt SOFICA sont soumises au plafonnement des niches fiscales, mais sous un plafond spécifique, au-delà des 10.000€. Le plafond de réduction des impôts, SOFICA incluse est de 18.000€. La réduction d'impôt à hauteur de 48% du montant souscrit au capital des SOFICA est soumise à condition d'engagement de réaliser au moins 10% de leurs investissements dans le capital de sociétés de production (réduction de 30% d'impôt dans la négative). La réduction est accordée dans la double limite d'un investissement maximum de 18 000 € par foyer fiscal et de 25% du revenu net global, soit une réduction maximum de 8 640 €. Le contribuable doit conserver les titres correspondants pendant 5 ans minimum. | |||

Chacun peut donc, selon son budget, bénéficier des largesses fiscales de ce dispositif, afin de "doser" sa réduction fiscale au plus juste !

Le déficit de la France perdura de façon mécanique, les dépenses de l’Etat étant bien trop élevées par rapport aux recettes. Les gouvernements successifs ont montré leur totale incapacité à baisser le train de vie de l’Etat et de ses nombreux ministères. La hausse de fiscalité n’apportant pas les ressources escomptées, le gouvernement aura deux issues : l’enlisement ou le choc.

L’enlisement, c’est jouer la montre, espérer que la reprise économique des pays partenaires de la France soit suffisante pour nous sortir indirectement de ce sable mouvant. C’est la position actuelle du gouvernement, en évitant le choc.

Le choc, c’est prendre le problème en face, et réduire froidement le budget de l’Etat de 10%. Cela passe par des suppressions d’emplois, un drame social et des réductions de services aux Français. Quand une entreprise court à la faillite, il vaut mieux licencier une partie du personnel que de mettre la clé sous la porte pour toute la société quelques mois plus tard. Mais l’Etat n’est pas une société et les politiques ne sont pas des gestionnaires.

Nos gouvernements successifs de ces dernières années n’ont pas l’étoffe pour prendre des décisions si fermes. L’enlisement est donc de mise.

Sans attendre une alternance politique, les Français peuvent-ils compter sur un retour arrière de cette politique fiscale ? En effet, les recettes fiscales seront en proie à ce cercle vicieux, pour lequel seule une baisse de la pression fiscale pourrait relancer l’économie.

Finie la rémunération via les dividendes de la société. Limités à 10% du capital social de la société, les dividendes sont par la suite soumis aux cotisations sociales. Autant dire soumis à une imposition de près de 80%, un non-sens total. Autant ne rien percevoir de cette manière. En attendant un inévitable changement de politique fiscale, faire le dos rond semble la seule issue.

Arrivés à une tranche marginale d’imposition de 30%, réduire ses revenus est sans donc l’option la plus pertinente fiscalement, du moins, la plus rentable.

Négocier son augmentation pour les prochaines années, mais pas pour maintenant ! C’est assez incroyable d’en arriver là, mais 1,6 millions de salariés l’ont découvert à leurs dépens. Une augmentation de salaire peut vous faire perdre de l’argent ! En effet, quand vous êtes non imposable et le devenez suite à une revalorisation de votre salaire (juste de l’inflation, cela suffit !), vous pouvez devenir imposable. Et là c’est le drame. Votre pouvoir d’achat subit un effet de seuil : finies les réductions, le QF le plus avantageux, le prix avantageux du repas à la cantine, etc.

Le mieux est donc encore de négocier une hausse de salaire, à venir, applicable pour les prochaines années. La hausse de salaire donc être conséquente pour que cela soit financièrement attractif pour le salarié, fiscalité déduite ! Les revalorisations salariales de l’inflation sont donc à bannir. La situation fiscale actuelle ne semble pas tenable, il faut compter sur un retour arrière du gouvernement, une fois de plus, et donc, jouer la montre !

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | YOMONI RETRAITE+ (SPIRICA) Jusqu'à 1 000€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | YOMONI RETRAITE (CREDIT AGRICOLE) Jusqu'à Optez pour un PER Yomoni (CTO ou AV), frais de transfert de votre PER remboursés par YOMONI | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | SURAVENIR PER (SURAVENIR) 300€ offerts pour 4.000€ versés. | 👉 EN SAVOIR PLUS |

Le projet de loi de finances 2025 est dévoilé. Le plan fiscal pour les entreprises est conforme aux attentes.

La loi de finances 2025 précise le traitement fiscal des revenus perçus en 2024. Tour d’horizon.

2025 (revenus 2024)")

Calculette simple permettant d’estimer son taux marginal d’imposition (TMI) 2025 portant sur les revenus perçus en 2024.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.