Monabanq, interview exclusive : les raisons du retour des offres épargne sur le devant la scène

Interview exclusive de Loic BERENGUIER, directeur marketing Monabanq. Retour des offres épargne, déclinaison des promotions à venir, arrivée des banques concurrentes, toute l’actualité de la rentrée pour Monabanq.

Loic BERENGUIER : « C’est vrai que les taux de marché ne permettaient pas ces dernières années de faire des opérations de ce type vraiment intéressantes pour les clients.

Et Monabanq a fait depuis 2014 du compte courant sa priorité. Nous avons travaillé une nouvelle signature et une campagne de communication pour affirmer notre positionnement et rendre la banque en ligne plus accessible en levant les conditions de revenus.

Aujourd’hui, nous profitons de conditions plus favorables pour proposer cette offre à un taux avantageux. Monabanq a toujours eu une large gamme de produits et il est important pour notre développement de toucher différents types de clients. »

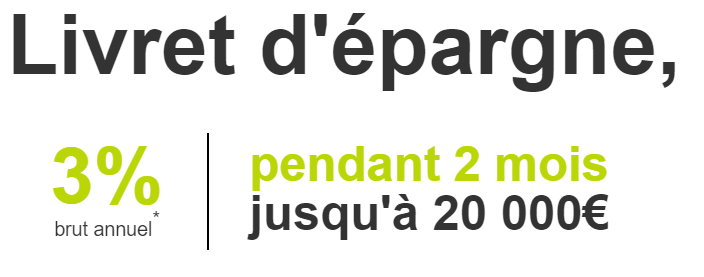

La nouvelle offre épargne de Monabanq est parmi la meilleure du marché, est-ce bien rentable pour la banque ?

« Au-delà de cette offre, les clients que nous allons toucher découvriront une banque qui peut leur offrir bien plus qu’un Livret dans l’univers de l’épargne.

Par exemple, nous avons simplifié notre contrat d’assurance-vie en revoyant la liste des fonds pour faciliter les choix de nos clients. Un travail que nous avions déjà mené sur notre compte titre et notre PEA. Nous avons aussi notre offre Flexigestion, un nouveau fond dont le fonctionnement se rapproche de la gestion pilotée, mais pour tous.

Nous avons vu ces dernières années que les livrets non réglementés sont une bonne porte d’entrée pour l’univers global de l’épargne, dans lequel nous avons des arguments à faire valoir et des offres pertinentes. »

Les épargnants, anciens clients de Monabanq, peuvent-ils bénéficier également de cette nouvelle offre ?

« Non, cette offre est valable pour une première ouverture. »

Monabanq proposera-t-elle de nouveau des offres régulières sur son livret épargne ?

« Régulières je ne sais pas mais c’est un type d’offre que nous pouvons activer facilement et rapidement. »

Des offres de fidélité sur le livret épargne sont-elles prévues dans les mois à venir ?

« Nous faisons régulièrement des offres sur l’épargne pour nos clients, via des primes par exemple. D’ailleurs, nos clients qui n’ont pas de livret d’épargne peuvent bénéficier du taux de 3% de l’offre actuelle. Et nous proposons toujours à nos clients le Livret Croissance dont le taux augmente avec la durée de détention, une de nos spécificités. »

La carte qui épargne séduit un grand nombre d’épargnant à budget serré, pouvez-vous nous en rappeler le principe ?

« Pour pouvoir activer l’option gratuite carte qui épargne, le client doit avoir un compte courant avec une carte VISA et un livret d’épargne Monabanq. Si le client n’a pas de livret d’épargne, il ouvre simultanément un livret d’épargne et active l’option « carte qui épargne ».

Le client peut activer ou désactiver l’option directement dans son espace client sécurisé. »

« Monabanq arrondit chaque achat carte à l’euro supérieur, verse la différence sur le livret d’épargne à la fin du mois et y ajoute 15%.

Cela fait depuis 2008 que nos clients bénéficient de ce système qui leur permet d’épargner sans y penser. »

Comment appréhendez-vous l’arrivée de nouveaux acteurs sur le marché de la banque en ligne ?

« C’est un beau challenge ! Ça ne peut que profiter aux clients et c’est une bonne chose. Cela nous pousse à travailler nos process pour qu’ils soient les plus simples et efficaces possibles pour que le client accède à l’autonomie qu’il recherche en choisissant d’ouvrir un compte dans une banque en ligne.

Chez Monabanq, nous sommes très attentifs à l’expérience que nos clients vivent avec nous, attentifs également à leur proposer une gamme très complète de produits et de services, pour répondre à l’ensemble de leurs besoins.

Nous croyons à une relation offrant à tous les clients, pas qu’à certains, un service de qualité au prix le plus juste. Notre taux de recommandation nous conforte et nous tenons à continuer sur cette voie. Nous sommes persuadés que c’est comme ça que nous construirons un avenir solide pour notre établissement et nos clients actuels et futurs. »

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Monabanq a renouvelé son offre de bienvenue sur son livret épargne maison, jusqu’au 15 décembre prochain. L’opportunité pour les épargnants souhaitant placer leurs liquidités à bon compte, au taux de (...)

Toujours plus proche des gens, Monabanq joint une nouvelle fois les actes à la parole et améliore son offre sur le Compte Premium. Désormais, il n’est plus nécessaire de justifier d’un revenu net (...)

Épargne : afin de commencer sous les meilleurs auspices et se projeter sereinement dans les années à venir, les finances personnelles doivent elles aussi faire l’objet de réflexions et de (...)

Les seuils de l’usure vont augmenter de façon significative à compter du 1er octobre 2022, proche des 3%, selon des rumeurs persistantes. Toutefois, la hausse des taux des crédit va perdurer et cela (...)

La labélisation ISR des SCPI pose question. Les épargnants peuvent avoir des doutes sur la multiplication des labels, le greenwashing est redouté. Adriana Danaila, experte investissements Green chez (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.