PERP

MACSF PERP’S

MACSF PERP'S, PERP à points, distribué par MACSF.

MULTI PERP (ex ACTIPER), PERP multisupports, distribué par Mutavie. Rendement net 2020 du fonds en euros de 1.25 %.

")

comparatif retraiteEpargne retraitePERPplan retraiteretraiteretraiteRetraite complémentaire

Publié le par FranceTransactions.com , mis à jour le🎁 DERNIERS JOURS : Jusqu’à 2.000€ offerts pour la souscription de votre contrat d’assurance vie Yomoni Vie (Code promo : YOMONIASSURE)

Depuis 2015, Yomoni a largement fait ses preuves en proposant des allocations ETF en assurance vie, parmi les moins chères du marché, dont les performances sont régulièrement parmi les plus élevées du marché. Contrat plébiscité par la presse financière, l’offre YOMONI a reçu plus de 100 récompenses ! Le fonds euros Suravenir Opportunités 2 est également accessible et propose un bonus de rendement permettant de potentiellement atteindre 4.5% de rendement en 2025.

Mutavie est née en 1979 de la volonté de plusieurs mutuelles du Gema (groupement des entreprises mutuelles d’assurances) de créer une société d’assurance-vie commune, proposant des produits d’épargne retraite à la fois performants et accessibles à tous. Multi PERP est un plan d’épargne retraite populaire qui vous permet de vous constituer un complément de retraite tout en réduisant vos impôts.

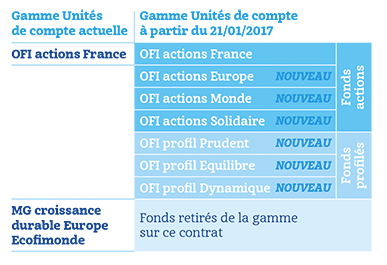

Multi PERP est le nouveau nom commercial du contrat PERP ACTIPER. Toutes les caractéristiques du contrat restent donc identiques. C’est d’ailleurs assez dommage que l’assureur n’en est pas profité pour remettre son contrat au goût du jour. A savoir réduire ces frais sur versements, affichés à 4%, alors bon nombre de contrats PERP de la concurrence affichent 0% ! Certes, ce contrat est d’un autre côté que peu gourmand en frais de gestion, à 0.50% aussi bien sur le fonds euros que sur les unités de compte, mais tout de même, 4% de frais sur versement, c’est prohibitif !

Multi PERP propose 3 options de gestion :

Comme vous le savez, via un PERP, la sortie en rente viagère est obligatoire, pour au moins 80% du capital constitué (hormis clauses de sortie anticipée). C’est pourquoi les différentes variantes de rentes proposées sont importante.

Au moment du départ à la retraite, vous pouvez transformer tout ou partie de votre épargne en une rente viagère revalorisable. C’est vous qui choisissez l’option de rente la plus adaptée à votre situation personnelle.

Le choix de la rente servie s’effectue au moment de la demande de transformation, parmi les options proposées.

| MULTI PERP (ex ACTIPER) : caracteristiques du perp | |

|---|---|

| Nom du distributeur | Mutavie |

| Assureur | MUTAVIE |

| Dépôt minimum | 300,00 € |

| Versement minimum / mois | 80,00 € |

| FRAIS | |

| Frais sur versement (maxi.) | 4,00 % |

| Frais sur versement réduits (négociés) | NC |

| Frais sur rentes | 1,00 % |

| Frais sur transfert dans un autre étalissement | 4,00 % |

| Frais de gestion portant sur le fonds en euros | 0,50 % |

| Frais de gestion portant sur les unités de compte | 0,50 % |

| SUPPORTS D'INVESTISSEMENTS | |

| Nombre unités de compte disponibles | 7 |

| Nombre de titres vifs (actions) | 0 |

| Nombre de trackers (ETF) | 0 |

| FONDS EN EUROS | |

| Dernières performances du fonds euros | |

|

Performance nette de frais de gestion, nette des prélèvements sociaux. |

|

MACSF PERP'S, PERP à points, distribué par MACSF.

AVIVA RETRAITE PERP, PERP Multisupports, distribué par ASSURANCEVIE.COM. Rendement net 2018 du fonds en euros de 1.80 %.

PUISSANCE AVENIR PERP, PERP Multisupports, distribué par ASSURANCEVIE.COM. Rendement net 2021 du fonds en euros de 1.40 %.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.