Epargne & Finance

Profil d’investisseur : prudent, équilibré, dynamique... Comment s’y retrouver ?

Connaître son profil d’investisseur est la première étape avant de se lancer dans tout placement. Décryptage.

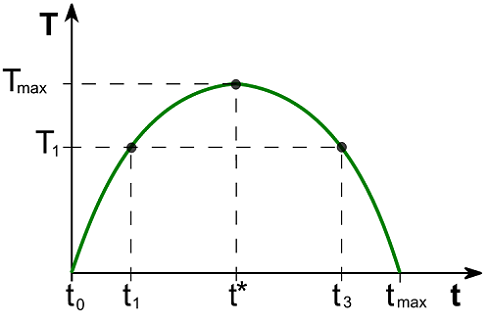

La courbe de Laffer est une modélisation économique représentant le rapport entre le taux d’imposition et les recettes de l’Etat. Elle montre une inefficacité de l’augmentation de l’imposition à partir d’un certain niveau.

Courbe de LafferFiscalitéLaffer

Publié le par FranceTransactions.com, Jérémie G. , mis à jour leBénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Modélisée à la fin des années 70 par Arthur Laffer, la courbe de Laffer repose sur l’idée véhiculée par les économistes de l’offre qu’une imposition trop importante est inefficace pour l’économie et les recettes de l’Etat.

Cette modélisation mathématique représente le rapport entre le taux d’imposition (en abscisse) et les recettes fiscales (en ordonnée).

Pour chaque niveau d’imposition (t), une recette fiscale (T) est associée. Sur la courbe on peut distinguer trois points : (T1 ; t1), (Tmax ; t*) et (T1 ; t3). On peut voir que les niveaux d’imposition t1 et t3 engendre la même recette fiscale T1, alors que t3 est nettement supérieur à t1.

Ce phénomène s’explique par l’existence d’un point d’inflexion (Tmax ; t*) au-delà duquel l’augmentation du taux d’imposition est inefficace, elle fait même baisser les recettes fiscales.

L’idée se base sur l’hypothèse de rationalité des agents économique, qui suppose que lorsque le taux d’imposition est trop important, les agents décident de travailler moins.

L’hypothèse de Laffer suppose deux effets contradictoires :

Laffer suppose que l’effet de revenu est supérieur à l’effet de substitution jusqu’à un certain niveau (le point d’inflexion) au-delà duquel c’est l’effet de substitution qui devient plus fort. De nombreuses études ont été effectuées afin de trouver ce fameux point d’inflexion et elles s’accordent pour la plupart à un taux compris entre 50 et 80 % du PIB, sans qu’aucune véritable précision n’ait été apportée à ce jour.

Cette courbe, souvent utilisée de nos jours dans les débats sur la fiscalité, a été conçu sur le modèle d’une économie fermée. Pourtant, en économie ouverte (c’est-à-dire avec des échanges avec l’extérieur), les résultats de Laffer sont renforcés.

Quand le taux d’imposition devient trop élevé, les entrepreneurs n’acceptent plus de prendre autant de risques financiers, en regard des bénéfices nets potentiels. La préférence va donc à la réduction de l’activité, pour une baisse de la fiscalité en montant, conduisant inexorablement à un ralentissement économique. Quand la prise de risque ne paie plus suffisamment, les investisseurs n’injectent plus autant de capitaux dans l’économie. Indirectement, la hausse d’impôt conduit au ralentissement économique.

En économie ouverte, un taux d’imposition trop élevé incite les agents économiques à s’exiler fiscalement. A l’inverse, un taux d’imposition faible incitera les agents économiques étrangers (entreprises, particuliers, etc.) à s’installer dans le pays pour profiter de la faible fiscalité, ce qui augmentera les recettes fiscales de l’Etat.

Si les défenseurs de la théorie de Laffer donnent souvent comme exemple les baisses d’impôt de Margaret Thatcher qui avaient entraîné une hausse des recettes fiscales de 1,2 milliards de Livre entre 1985 et 1986 et d’autres diminution d’impôts qui ont débouché sur une augmentation des recettes, ses détracteurs notent le manque de données et de rigueur dans l’exposé de l’économiste américain.

Joseph E. Stiglitz, prix Nobel d’Economie en 2001, reproche notamment à Laffer de présenter une courbe dont il ne connait en fait pas la forme et qui ne s’appuie sur aucune données empiriques spécifiques pour la modéliser ou au moins déterminer les points les plus importants.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret + Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Livret CASHBEE Taux boosté de 3% bruts pendant 2 mois dans la limite de 200.000 € de versement | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Connaître son profil d’investisseur est la première étape avant de se lancer dans tout placement. Décryptage.

Le Père Noël vous a apporté des étrennes ? Où les placer ? Du Livret A au Bitcoin, tout est possible, du plus prudent au plus risqué !

Super livret : quels sont les avantages de ce compte sur livret rémunéré et non réglementé ? Taux d’intérêt boosté, disponibilité, etc. : voici ce qu’il faut (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online