Placement : pourquoi diversifier ses investissements ne suffit plus ?

C’était le conseil de nombre de financiers et la stratégie des fonds patrimoniaux : diversifier ses investissements afin de réduire les risques, quitte à sacrifier une partie de la performance. Ce fameux ne pas mettre tous ses œufs dans le même panier. Mais l’année 2018 sera passée par là, et aura remisé ce principe au placard. Même panier ou pas, au 31 décembre 2018 a sonné la fin de préparation de l’omelette. Une année 2018 sans précédent, doit-on pour autant tout revoir ? Un simple accident de parcours ? Diversifier ne suffit-il plus ?

Assurance Vie YOMONI : la référence du marché en gestion profilée ETF

🎁 DERNIERS JOURS : Jusqu’à 2.000€ offerts pour la souscription de votre contrat d’assurance vie Yomoni Vie (Code promo : YOMONIASSURE)

Depuis 2015, Yomoni a largement fait ses preuves en proposant des allocations ETF en assurance vie, parmi les moins chères du marché, dont les performances sont régulièrement parmi les plus élevées du marché. Contrat plébiscité par la presse financière, l’offre YOMONI a reçu plus de 100 récompenses ! Le fonds euros Suravenir Opportunités 2 est également accessible et propose un bonus de rendement permettant de potentiellement atteindre 4.5% de rendement en 2025.

Alors que l’année boursière 2019 débute sur les chapeaux de roues, de façon aussi surprenante que la fin d’année dernière, gage de nouvelles surprises à venir, un retour sur les enseignements de 2018 semble nécessaire. Histoire de ne pas retomber dans les mêmes pièges haussiers ou baissiers.

Une année 2018 riche d’enseignements

2017 était une année boursière euphorique, durant laquelle les mauvaises nouvelles ne comptaient pas. 2018 aura été, durant le second semestre, juste l’inverse. Chaque nouvelle, bonne ou mauvaise, était, de fait, mauvaise pour les indices boursiers. L’année 2018 sera donc à marquer d’une pierre noire. Tous les actifs, hormis l’immobilier et les obligations d’État ont connu des rendements négatifs en 2018. Même les fonds alternatifs et les fonds flexibles, réputés pourtant pour nager sereinement à contre-courant, résistants aux tempêtes boursières, n’ont pas sorti leurs têtes de l’eau. L’année 2018 a été exceptionnelle à ce titre, car cela n’était jamais arrivé. De façon globale, quand une classe d’actifs est en baisse, il est aisé d’en trouver une autre, en hausse. Mais en 2018, même les pseudo "valeurs refuges", comme l’or, ou certaines devises recherchées en cas de crise (Yen), ou les actions sur les marchés émergents ont vu leurs cours pointer vers le sud. Les gestionnaires se basent pourtant sur ce principe entre les différents actifs pour réduire les risques globaux des portefeuilles. La diversification jouait alors son rôle. Gagner d’un côté, perdre de l’autre, en optimisant les achats et les ventes, dégager des profits restait possible. Mais pas en 2018.

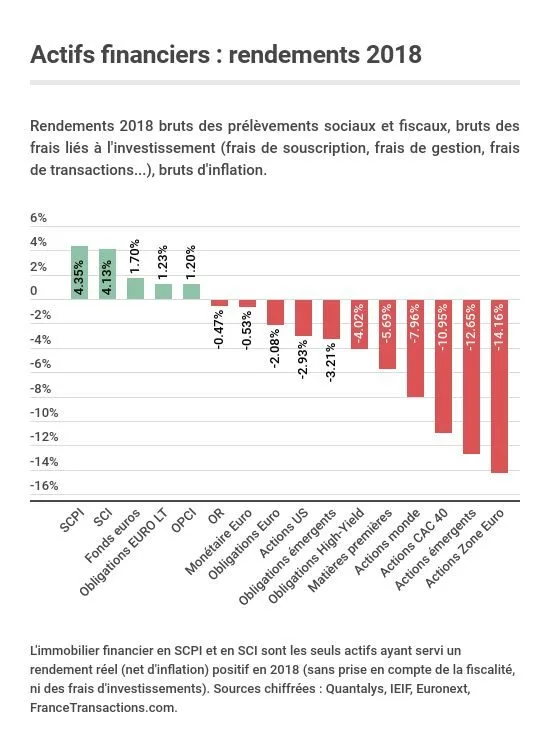

Actifs financiers sur 2018, la grande lessive

En tenant compte de l’inflation (1.8% sur 2018), seules les SCPI et les SCI servent des rendements bruts réels positifs sur 2018 (hors prise en compte des frais d’investissement, évidemment... Car sinon, de fait, tous les actifs seraient dans le rouge).

Diversifier ses placements. Mais êtes-vous certain de réellement les diversifier ?

Beaucoup d’épargnants confondent diversification avec éparpillement. Ainsi, les "bons" conseils, investir sur un peu de tout : des actions Europe, des actions USA, un peu d’actions Asie, des actifs de pays émergents pour les plus audacieux, quelques lignes obligataires, certains iront même jusqu’à investir sur les marchés émergents, un peu d’or, une proportion conséquente sur le fonds euros, de l’immobilier financier et le solde en liquidités. C’est un bon début pour la diversification, mais c’est loin d’être parfait.

Sans quantification de la corrélation des actifs entre eux, cela tient plus de l’éparpillement que de la diversification. Investir de façon régulière n’y change rien. L’important est de connaître son exposition réelle en cas de baisse d’un actif donné. Si les marchés actions US baissent de 5%, quel sera alors ma perte potentielle sur mon portefeuille ? En connaissant les corrélations entre les différents actifs, même si cela reste évidemment théorique, vous pourrez estimer la sensibilité de votre portefeuille à un événement donné. Pour les portefeuilles en cours de constitution, l’idée est alors de ne pas commettre de fautes, en s’exposant plus que souhaité aux risques de marché. Ainsi, investir sur des actions Europe et des actions US est loin d’être une diversification. La corrélation étant forte entre ces deux actifs, les risques se cumulent au lieu de se compenser.

Tenir compte de la corrélation des actifs financiers entre eux

Afin de diversifier ses avoirs, il faut, avant toute chose se munir d’une grille de corrélation. En effet, investir dans les actions Europe, alors près de 40% des lignes sont détenues par des investisseurs américains, ce n’est pas vraiment être diversifié par rapport aux marchés US ! Il suffit de scruter les variations des indices européens une fois que les places financières nord américaines sont ouvertes, c’est du copier/coller sur les tendances ! La corrélation historique entre le marché des actions US et celui des actions Europe est de 0.75 selon Quantalys.

Heureusement pour les épargnants avertis, Quantalys nous aide grandement. En publiant sa grille de corrélation historique entre les différentes classes d’actifs, les investisseurs peuvent donc constater à quel point leur portefeuille est, ou n’est pas, réellement diversifié.

Afin d’améliorer son allocation, il faut tenir compte de deux critères : la corrélation entre les actifs financiers et le momentum, ou le "market timing".

Diversifier ses placements est nécessaire mais pas suffisant !

Sur les 80 fonds de l’observatoire de la gestion flexible Quantalys, seulement 3 fonds sont positifs en 2018 ! Les conditions de marchés ont empêché les gérants de respecter leurs engagements au niveau de la performance et du contrôle de risque. Ces fonds flexibles sont pourtant les rois de la diversification. C’est pourquoi diversifier ne suffit plus. Une baisse rapide et sévère des marchés, les gérants de fonds ne peuvent pas être aussi agiles. Les pertes latentes s’accumulent alors trop rapidement.

Pas mieux pour la gestion pilotée, confiée à des professionnels de renom. En assurance-vie, sur les différentes formules de gestion pilotée les plus fortement exposées aux risques de marché, affichant toutes logiquement des pertes en 2018, confiées à des experts, les rares qui sortent du lot (c’est à dire qui affichent des pertes moindres que les autres), avaient un atout supplémentaire par rapport à la concurrence : la réactivité. Ces gérants ont pris une décision rapide, dès les premiers signes de baisse des marchés financiers, car la revue de leurs positions est effectuée à intervalles de temps réduits. C’était le cas d’Advize, qui a effectué de nouvelles allocations à deux reprises, dont une dès les prémisses de la baisse, alors que certains gestionnaires, n’en ont fait qu’une seule, trop tardivement, après les premiers assauts de la tempête.

Diversification efficiente et réactivité (market timing)

Ainsi, les temps ont changé. Avec l’automatisation de la prise de décision des ordres de transactions, dès lors que les marchés donnent un signe de changement de tendance, il ne faut pas rester les bras croisés à se demander si cela va perdurer, ou pas. Les marchés financiers sont automatisés, plus de la moitié des ordres transmis le sont par des programmes automatiques, les mouvements, à la hausse, comme à la baisse sont amplifiés, soudains et fortement directionnels. Le pendant étant que les phases de "non" tendances (range) sont également plus longues. Le "market timing" est primordial. Un actif financier pouvant être une star pendant 2 mois et puis la bête noire du marché pendant les 2 suivants. Avec des revues d’allocations tous les trimestres, on se doute bien qu’il y aura de la casse dans de tels cas... Peu importe vos convictions, la rationalité ou les données économiques. Il faut agir.

Les performances passées ne préjugent en rien de celles à venir

Les épargnants connaissent cette phrase par cœur. Et pourtant, ils continuent de scruter les cours historiques avant de prendre leurs décisions. A moins de prendre des paris sur les tendances à venir (et cela s’apparente plus à du jeu de casino que de l’investissement financier), un gestionnaire averti prendra soin de diversifier correctement ses avoirs, en fonction de son horizon de placement et du niveau de pertes maximales acceptées. Il suivra de façon très régulière les évolutions des valorisations. L’année 2018 a créé un précédent, les gestionnaires d’actifs ne se feront pas surprendre une seconde fois. Inutile de dire que les particuliers doivent donc être particulièrement vigilants. Les mouvements de tendance seront de ce fait amplifiés. L’année 2019 commence très fort, alors que nombre d’indicateurs sont négatifs... Le marché a toujours raison, ne l’oubliez jamais.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret + Taux boosté de 4.50% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Haut de cycle de l’immobilier, bulle immobilière avérée, record historique du coût relatif des crédits immobiliers, IFI, fiscalité sur les plus-values potentiellement révisables à la hausse, cela (...)

Super livret : quels sont les avantages de ce compte sur livret rémunéré et non réglementé ? Taux d’intérêt boosté, disponibilité, etc. : voici ce qu’il faut (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.