Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque sur 2024. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023.

Rembourser un crédit plutôt que d’épargner sur le livret A, du simple bon sens

Avec la baisse du taux du livret A à 1,25 % depuis le 1er août dernier, la rémunération des livrets d’épargne réglementés se fixe à son plancher historique. Un plancher déjà atteint en août 2009.

Gagnez plus en n’utilisant pas votre livret A !

Cette épargne rapporte peu. Elle peut cependant être utilisée différemment afin de vous faire gagner plus d’argent : en remboursant un crédit !

En effet, pour tous les particuliers qui ont contracté des crédits au moment où les taux étaient plus élevés (supérieurs à 3,50% assurance comprise), le différentiel entre le taux de rendement de l’épargne liquide et le taux de crédit est important. De fait, en plaçant de l’argent sur un livret d’épargne liquide plutôt que de rembourser un crédit, vous perdez chaque année de l’argent !

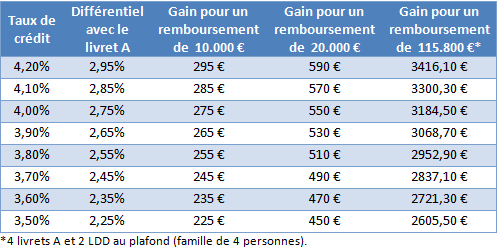

Simulation, crédit immobilier au taux de 4%, remboursement de 20 000 €, 550 € de gains par an !

Pour un taux de crédit de 4 % et 20.000 euros placés sur un ou plusieurs livret A/LDD au taux de 1,25 %, vous obtiendriez un gain de : (4-1,25) x 20.000 = 550 euros dés la première année. Les années suivantes, c’est autant d’intérêts à verser en moins à votre banque !

Il faut toutefois vérifier que votre crédit comporte pénalités aux remboursements anticipés, sans quoi le jeu n’en vaut pas toujours la chandelle.

Gains annuels estimés lors d’un remboursement anticipé de crédit, via une utilisation de capital issu de son livret A et/ou LDD

Un remboursement anticipé = une mensualité amoindrie !

Beaucoup pensent que conserver une part importante en liquidités est une précaution obligatoire. C’est oublier également qu’un remboursement anticipé d’un crédit permet de réduire ses mensualités, et donc de faire face plus facilement à des imprévus. La différence est importante, car un écart trop défavorable entre épargne et crédit ne vient que gonfler les bénéfices de la banque, au détriment de la constitution du capital de l’épargnant.

Une mensualité amoindrie = un capital épargne constitué plus rapidement !

L’enjeu d’un remboursement anticipé est de bénéficier d’une mensualité amoindrie. Ainsi, l’épargnant peut de nouveau se constituer un capital de protection, mais en moins de temps.

Les épargnants les plus à l’aise financièrement pourront opter pour une diminution de la durée de leur crédit, plutôt que d’une baisse des mensualités.

Enfin, un remboursement partiel de capital peut aussi intervenir lors d’une opération de rachat de crédit, pour bénéficier de meilleurs conditions de marché.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret RENTABILIS Monabanq Jusqu'à Taux boosté de 3% applicable pendant 6 mois

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les certificats mutualistes, également connus sous le nom de parts sociales ou titres participatifs, sont des titres financiers émis par les mutuelles d’assurances et les groupes mutualistes. Les (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

: rendement de 4% brut")