Prélèvement à la source : naissance, mariage, divorce, décès... Mais aussi hausse ou baisse des revenus, modifiez tout en ligne !

La grande révolution fiscale est là : pouvoir modifier en temps réel sa situation afin que le montant de son impôt sur le revenu s’adapte automatiquement le mois suivant. Idéal en théorie, et dans la pratique ? Simple ! Mais cela ne tient compte effectivement que des cas simples, ceux qui impactent directement le taux du prélèvement à la source. Toutes vos démarches sont à effectuer sur votre espace sur le site impots.gouv.fr.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Les Français sont vraiment terrorisés par les impôts. Le moindre changement est source d’angoisses, de multiples interrogations, et de beaucoup d’incompréhension. Avec le prélèvement à la source, révolution fiscale par excellence, sur la forme, mais aucunement sur le fond, le niveau de stress des contribuables est à son paroxysme. Et pourtant, tout n’est pas si mal fichu que cela. Le prélèvement à la source ne modifie que le mode de prélèvement de vos impôts, mais ni son montant, ni son principe. L’idée est donc que votre taux de prélèvement à la source de l’année en cours soit le plus adapté possible à vos revenus de l’année afin de limiter l’importance des régularisations, inévitables de toutes façons.

Le prélèvement à la source permet désormais à votre impôt de s’adapter chaque mois à l’évolution de vos revenus.

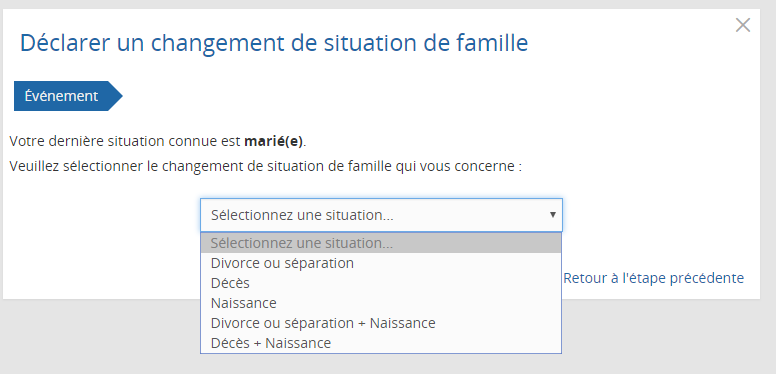

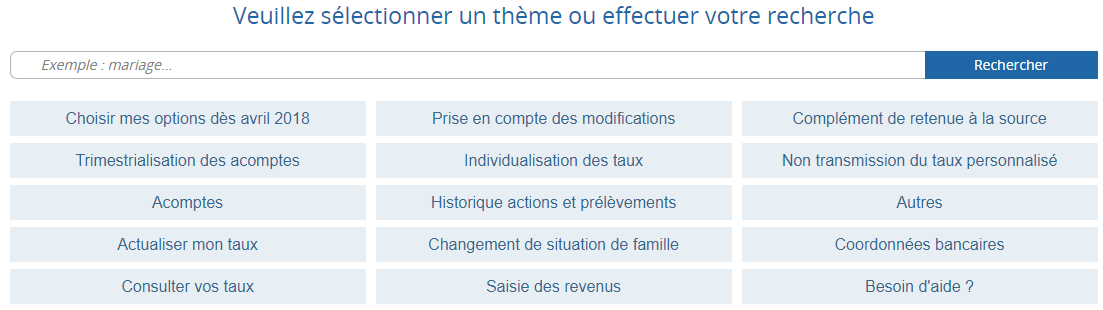

Si vous avez changé de situation de famille depuis le 1er janvier 2018 (naissance, mariage…) ou si vos revenus ont fortement varié, à la hausse ou à la baisse, vous pouvez actualiser votre taux personnalisé pour en tenir compte. Pour cela, connectez-vous à votre espace personnel sur impots.gouv.fr et réalisez la démarche 24h/24 et 7j/7 en quelques clics sur « Gérer mon prélèvement à la source ». C’est la voie la plus simple et votre nouveau taux sera très rapidement transmis à votre employeur (ou caisse de retraite, Pôle emploi…) par l’administration fiscale. Sur cette rubrique du portail impots.gouv.fr, seuls les éléments susceptibles de modifier le taux de votre prélèvement à la source sont modifiables sur votre interface, ce qui réduit de fait largement la complexité des interactions possibles.

Simple pour les changements de situation : naissance, mariage, décès...

Les changements de situation ne sont franchement pas difficiles à déclarer. C’est plus que basique. En le faisant rapidement vous évitez ainsi d’avoir à avancer de la trésorerie au Fisc avant qu’il ne vous le rembourse l’année suivante. L’intérêt pour les contribuables du prélèvement à la source se situe bien là.

Conditions minimales de variations à la hausse à la baisse de vos revenus

Afin d’effectuer une déclaration de changement, la variation de revenus doit être significative. Vous n’allez pas effectuer une déclaration de changement de revenus pour 100 euros. Pour le fisc, un écart significatif de revenus est d’au moins 10% de vos revenus annuels nets imposables. Cet écart doit faire varier le montant annuel de votre impôt d’au moins 200€, sans quoi ce n’est pas la peine de perdre votre temps sur le portail, votre mise à jour ne sera pas considérée.

Puisqu’il faut bien râler...

Il est clair que tout n’est pas facile. Mais pour les contribuables qui ont baigné des années dans les déclarations papiers, c’est quand même d’une facilité déconcertante. Alors allons-y, les bémols.

L’aide en ligne n’est pas adaptée directement aux écrans de modifications des données, ce qui est parfois déroutant. Les champs de saisie de revenus ne sont pas pré-affichés avec les dernières valeurs connues, ce qui est troublant. Il faut repartir de sa déclaration de revenus précédente.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les services de Bercy tentent de répondre au mieux aux nombreuses inquiétudes des contribuables. Parmi ces derniers, les retraités sont les plus inquiets. Comment va se passer le prélèvement à la (...)

Le 15 janvier 2019 prochain sera versée une avance de crédit d’impôt/réduction d’impôt (CI/RI) équivalente à 60% du montant des crédits/réductions du foyer fiscal de l’année précédente (RI et CI incluses (...)

Comme désormais chaque année, les services fiscaux vont procéder au versement de l’avance sur les réductions et crédits d’impôts, effectif à partir du lundi 15 janvier. Cette avance est, par défaut, de (...)

Lancé le 2 janvier par le ministre de l’Action et des Comptes publics, la mise en place du prélèvement à la source suscite un certain nombre de questions tout à fait légitimes de la part des (...)

Après les retraités, les chômeurs et les indépendants, au tour des 25 millions de salariés de connaître le double effet du prélèvement à la source. Certains salariés ont d’ores et déjà été agréablement (...)

C’est parti pour 25 millions de salariés. La première fiche de paie modifiée avec la mise en place du prélèvement à la source. De bonnes et de mauvaises surprises peuvent être au rendez-vous. En cas de (...)

Gérald DARMANIN, Ministre de l’Action et des Comptes publics, a présidé ce jeudi 31 janvier le Comité de suivi du prélèvement à la source pour faire le point sur la mise en œuvre de cette réforme. Le (...)

L’amour, toujours l’amour. Mais le mariage a un prix. Et il n’est pas anodin. Le prix moyen d’un mariage, voyage de noces inclus, avoisine les 15.000€. Et encore, les Français estiment que pour un (...)

?")