Inflation en 2022 : 1080 euros, c’est le budget moyen additionnel que les ménages devraient dépenser cette année

Inflation : un surcoût de 90 € chaque mois pour les ménages. C’est le constat publié par l’association 60 millions de consommateurs, selon une étude réalisée par l’institut NielsenIQ.

🎁 PER YOMONI : jusqu’à 2000 euros offerts pour toute souscription ou transfert

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Les médias se prennent régulièrement les pieds dans le tapis avec l’inflation publiée par l’INSEE. L’inflation n’est pas une mesure des variations du coût de la vie, mais mesure la variation durable des prix. Notion sensiblement différente. Les enquêtes se multiplient alors afin de cerner ce que cela représente comme hausse budgétaire pour un ménage moyen. Mais là encore, la moyenne ne veut rien dire vraiment...

"Inflation : un surcoût de 90 € chaque mois pour les ménages." C’est le constat publié par l’association 60 millions de consommateurs, selon une étude réalisée par l’institut NielsenIQ. Cette hausse de 90€ mensuelle serait répartie entre 27 € de plus pour le carburant et 32 € de plus pour l’énergie. Donc, le solde, soit 31 euros, concerne l’alimentation et tout le reste.

L’inflation n’est pas une mesure de la hausse du coût de la vie

C’est indiqué noir sur blanc sur le site de l’INSEE. L’inflation mesurée et publiée n’est pas un indice du coût de la vie. Les disparités entre les populations, selon les régions, les environnements sont telles, que cet indice du coût de la vie n’aurait aucun sens. L’inflation mesure la perte de valeur de l’argent, rien de plus. Si les médias confondent les deux notions, c’est évidemment que la distinction entre les deux est faible. Pour le consommateur, l’amalgame est, de toute façon, effectué depuis bien longtemps. Peu importe.

Multiplication des indices de suivi des prix

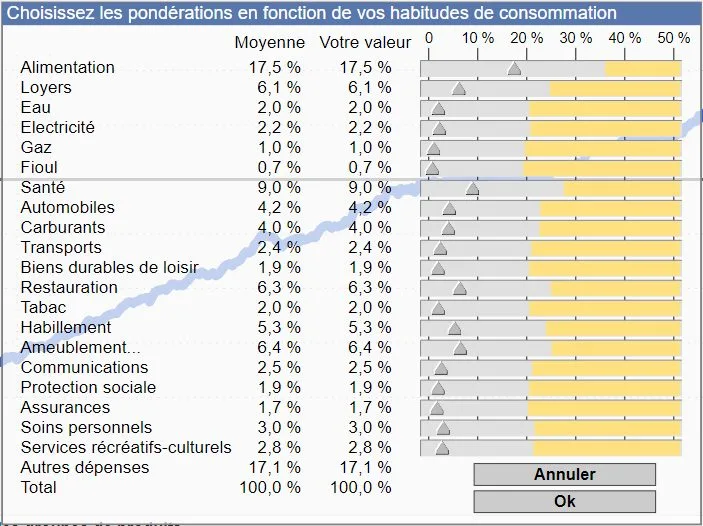

La multiplication des indices du coût de la vie, sur YouTube ou encore auprès de certains médias est juste ridicule. Les consommateurs savent bien ce qu’ils paient ! Ce que les consommateurs savent moins, c’est que l’INSEE, qui relève les prix de plusieurs centaines de produits. Ainsi, les variations du coût de la vie, selon ses habitudes et contraintes de consommation (ville/campagne, mer/montagne, etc.), permet de configurer soi-même son propre indice de suivi des prix.

Comment estimer l’évolution du coût de la vie ?

Et bien là encore, l’INSEE vous fournit un outil qui vous permet de le faire. Vous pouvez personnaliser votre IPC en indice du coût de la vie personnalisé, en fonction de votre consommation, en fonction de vos dépenses (davantage de carburant, plus ou moins d’immobilier, etc.). Cet outil en libre service évitera à certains de se lancer dans des projets ubuesques de calcul d’un indice du coût de la vie, qui par essence même, en généralisant sera tout aussi faux qu’en prenant l’IPC pour un indice du coût de la vie. Et ce, pour les mêmes raisons, nous sommes tous différents. Multiplier les indices du coût de la vie pour toutes les catégories possibles de la population n’a aucun sens.

Si l’on comprend aisément pourquoi les prix des carburants grimpent, et même parfois ceux de l’énergie, pourquoi diable, les prix des locations saisonnières en France grimperaient-t-elles davantage que l’inflation ? La hausse constatée est de plus de 7% en France pour cet été 2022. Et bien tout simplement, il s’agit d’un effet d’aubaine, la demande est forte, les prix grimpent tout simplement, la loi du marché.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

C’est assez incroyable mais pratiquement tous les médias confondent encore inflation et coût de la vie. L’INSEE ne cesse pourtant de l’écrire noir sur blanc, l’inflation n’est pas un indicateur de la (...)

La perte du pouvoir d’achat n’est pas franco-française, tous les pays sont impactés. Une forte hausse des prix des carburants, de l’énergie, mais également de l’alimentation. Et le pire est encore (...)

L’indice des prix à la consommation, publié officiellement par l’INSEE, ne reflète pas la hausse du coût de la vie. Tout le monde peut le constater, au fil des mois. Pourquoi un tel écart ? Tout (...)

Chaque année le baromètre Cofidis demande aux Français combien il leur manque dans leur budget afin de vivre correctement. Pour la première fois, en 2022, ce montant moyen dépasse les 500 euros, pour (...)

NOUVEAUTÉ ! L’endométriose touche 1 femme sur 10 en âge de procréer, soit près de 2 millions de femmes en France. Et pourtant, le diagnostic est toujours aussi long à établir, un scandale (...)