Assurance emprunteur : Boursorama abaisse les tarifs de son offre d’assurance afin d’être la moins chère parmi celles proposées par les banques

Une nouvelle fois Boursorama banque figure parmi les banques les moins chères, cette fois-ci, au titre de son offre d’assurance emprunteur, la moins chère de celles proposées par les banques. Ce n’est pas pour autant forcément la moins chère du marché.

Vous le savez, sous couvert d’un taux de crédit immobilier attractif, les banques se rattrapent sur l’assurance emprunteur. Les emprunteurs hésitant le plus souvent à scruter les offres d’assurances emprunteurs concurrentes auprès d’assureurs emprunteurs spécialisés, de peur de voir se faire refuser leur crédit au final. Le plus souvent pourtant, les assurances emprunteurs les moins chères ne sont pas proposées par les banques, il faut alors opter pour un assureur non partenaire de la banque. C’est plus complexe, mais cela permet de réaliser de sérieuses économies. Afin d’être le mieux-disant pour l’assurance emprunteur commercialisé par une banque, BoursoBank a abaissé ses tarifs.

Loi Lemoine

La Loi Lemoine apporte depuis le 1er juin 2022 plus de souplesse et de transparence au marché de l’assurance emprunteur au travers des évolutions suivantes :

Le changement d’assurance de prêt est désormais possible à tout moment,

La fin du questionnaire de santé, pour les prêts immobiliers de moins de 200 000 € sous certaines conditions,

Le droit à l’oubli étendu pour les anciens malades du cancer et hépatite C, réduit à 5 ans, contre 10 ans auparavant,

L’affichage obligatoire du coût total de l’assurance sur une durée de 8 ans.

Abaissement des tarifs de l’assurance emprunteur BoursoBank

Pour répondre à un environnement de forte remontée des taux d’intérêt, BoursoBank, a décidé début 2022 de baisser ses tarifs sur son assurance emprunteur sur ses nouveaux contrats commercialisés tout en conservant sa formule de calcul sur le capital initial, à la fois plus transparente et qui peut s’avérer moins chère sur une période de 8 ans. C’est sans doute pour ces raisons que BoursoBank vient d’être désignée banque la moins chère du marché en assurance emprunteur quel que soit l’âge ou le profil des emprunteurs, le montant et la durée de l’emprunt par Profideo. A titre indicatif, pour un couple d’emprunteurs de moins de 40 ans, l’assurance emprunteur est globalement de 60 % à 80 % moins élevée que la moyenne du marché permettant de générer une économie jusqu’à 17.000 pour une couverture à 100% des deux assurés.

Benoit Grisoni, Directeur général de BoursoBank, a déclaré : « Banque la moins chère depuis 14 ans, BoursoBank promet à ses clients de leur rendre de la valeur et du pouvoir d’achat sur l’ensemble de sa gamme de produits de banque, bourse, épargne, crédits et assurance. Dans un contexte de forte remontée des taux d’intérêt, BoursoBank a décidé de baisser ses tarifs d’assurance pour permettre au plus grand nombre de réaliser leur projet. Nous sommes ravis d’être désigné banque la moins chère sur l’assurance crédits immobilier quel que soit le profil de l’emprunteur, la durée et le montant du prêt »

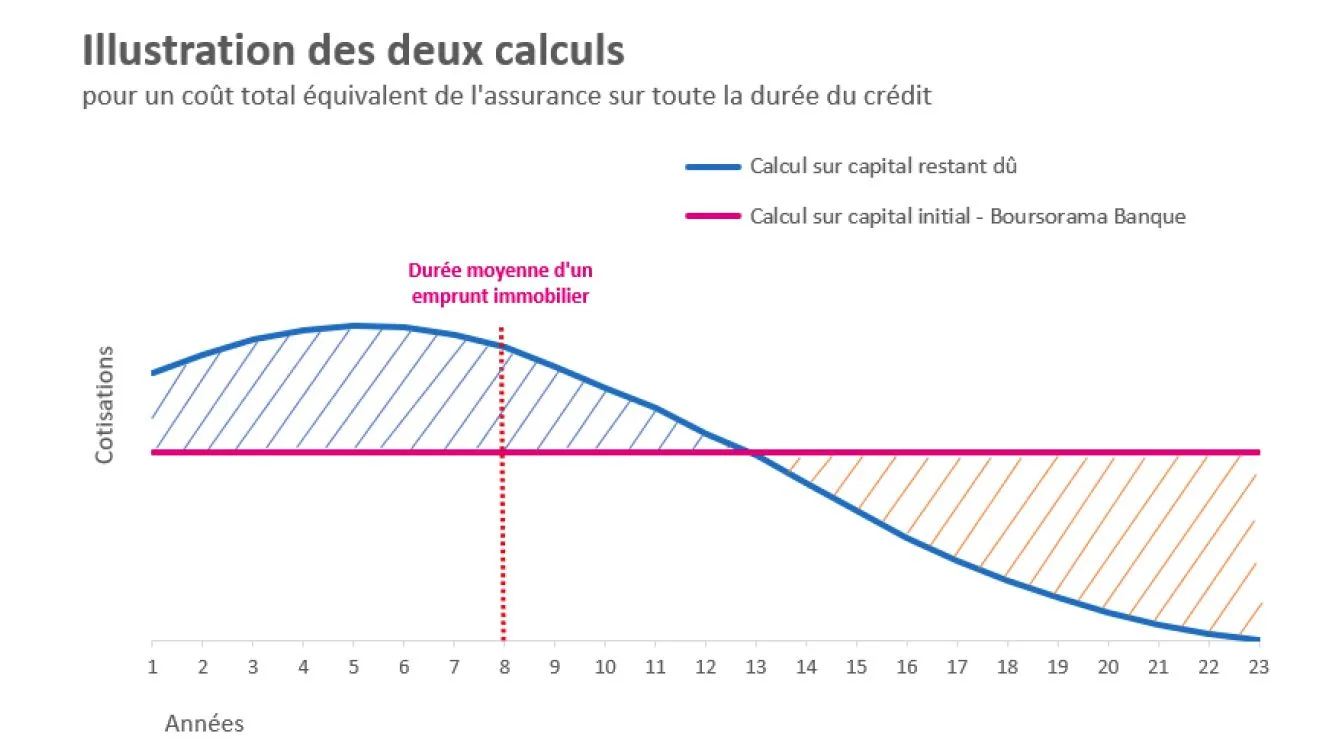

Infographie sur les formules de calcul de l’assurance-crédit immobilier

Il existe deux façons de calculer le coût de l’assurance emprunteur : sur le capital restant dû ou sur le capital initial. Il est impératif de bien comprendre ces différentes formules de calcul pour comparer le cout réel de l’assurance-crédit.

En synthèse, on constate qu’à coût total équivalent (surfaces hachurées équivalentes), et donc d’économies potentielles équivalentes, les deux formules diffèrent significativement en termes de coût mensuel d’assurance notamment en début de période et tout particulièrement sur les 8 premières années, soit la durée moyenne réelle de détention d’un crédit immobilier en France. L’emprunteur doit donc être vigilent et choisir la méthode de calcul qui convient le mieux à son projet.

Calcul sur le capital initial

Les cotisations sont fixes et linéaires durant toute la vie du prêt puisqu’elles sont basées sur le capital total emprunté. Une transparence qui facilite la gestion de budget. Il est proposé le plus souvent dans le cadre d’un contrat groupe qui a pour principe de mutualiser les risques des adhérents afin de proposer des garanties standards sans pénaliser les profils plus risqués (fumeurs, métiers à risque, etc.).

Calcul sur le capital restant dû

Les cotisations sont variables : plus importantes durant les premières années, puis diminuent en fin de prêt en fonction du capital à restant à rembourser. Cette méthode de calcul est proposée majoritairement par des assureurs alternatifs via des contrats individuels. A noter que ces derniers majorent parfois le tarif des profils plus risqués : fumeurs, métiers à risques, clients avec problèmes de santé.

Assurance Emprunteur : quelle serait l'offre d'assurance emprunteur la moins chère pour mon crédit ?

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Alors que la Loi Lemoine entre en application au 1er juin 2022, la Banque Postale et CNP Assurances s’engagent pour une assurance emprunteur plus inclusive.

Les plateformes de comparaison d’assurances emprunteur se frottent les mains en attendant le 1er juin 2022, date de mise en application de la Loi Lemoine, avec notamment la suppression du (...)

La concurrence sur le marché français de l’assurance de prêt s’est nettement améliorée depuis 2010, au bénéfice des consommateurs, via des baisses de tarifs et de meilleures garanties, conclut un rapport (...)

Après quelques rebondissements, la loi Lemoine, pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur, a été définitivement adoptée par l’Assemblée Nationale et (...)

À ce rythme, la banque en ligne de la Société Générale devrait atteindre son objectif de 5 millions de clients dans quelques mois seulement. Près de 500.000 anciens clients ING étant transférés à la (...)

Big bang pour l’assurance emprunteur ? À partir du 1er septembre 2022, il est possible pour tout emprunteur de changer d’assurance emprunteur, à tout moment, et sans frais. Des économies (...)

Les assureurs gagnent toujours. Mais parfois, bien plus qu’ils ne devraient. Avec l’assurance obsèques, c’est un véritable jackpot. Seulement 40% des primes perçues sont reversées aux (...)

Les primes d’assurances sont attendues de nouveau en forte hausse au 1er janvier 2026, de l’ordre de 5% en moyenne, selon plusieurs cabinets spécialisés (Facts & Figures, (...)