Gestion pilotée Nalo : une excellente résistance à la baisse des marchés sur 2018

La gestion profilée chez Nalo est réellement personnalisée (et non pas rattachée à un profil d’investisseur type classique), en fonction de chaque épargnant, de son profil de risque, son horizon d’investissement et de son projet. A des fins de comparaison, Nalo a fait l’effort de communiquer les rendements de différents profils de gestion, en fonction de leur degré d’exposition aux actions (via des ETF). Le bilan, pour cette année 2018, particulièrement défavorable au second semestre, est parmi les meilleurs du marché (ie, les moins mauvais, vu de l’épargnant).

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Alors que les fonds patrimoniaux classiques se sont effondrés en 2018, affichant, selon leur degré d’exposition aux risques entre -5.85% (exposition modérée limitée à 35%) et -10.25% (exposition maximale) selon MorningStar, il est instructif de comparer les rendements négatifs des fonds patrimoniaux aux performances publiées au titre de l’année 2018 par les différents profils de gestion.

Nalo, retour sur une année 2018 chahutée

L’année 2018 a été marquée par une baisse généralisée des marchés financiers : 90% des actifs ont connu une dépréciation, en conséquence les performances des gestionnaires ont été en grande majorité négative. Cependant, Nalo, grâce à sa méthode de gestion scientifique et son approche innovante, a réussi à bien résister à la baisse : les performances nettes de tous frais se situent dans une fourchette allant de 0,63 % pour le portefeuille comportant le moins d’actions à -6,92 % pour le portefeuille comportant le plus d’actions.

Pas de profils génériques chez Nalo, mais une réelle gestion profilée

Chez Nalo, il n’existe pas de profils génériques (prudent, équilibré, dynamique, P1, P4, P8...). Les capitaux de chaque client sont investis dans des allocations uniques, en cohérence avec leur situation patrimoniale, matrimoniale et chacun de leurs projets. C’est la raison pour laquelle nous présentons des performances-types selon la part d’actions présentes dans les portefeuilles.

Nalo explique ses bonnes performances, face à un marché porteur de vents contraires, par ces 3 raisons :

Diversification : la large diversification de ses portefeuilles sur l’ensemble des zones géographiques, des classes d’actifs, et des secteurs industriels avec in fine plusieurs milliers de titres, permet de contrôler le risque et de réduire l’effet de baisse ;

Faiblesses des frais de gestion : le fait de proposer des frais de gestion 2 à 3 fois moins élevés que les autres acteurs du marché, grâce notamment à l’utilisation de fonds indiciels, permet à Nalo de réduire de façon significative l’impact négatif des frais sur la performance ;

Pilotage de l’allocation d’actifs au plus fin : enfin, son approche multi-projets, unique en France, et la gestion par horizons de placement de chaque projet qui en découle, permet un pilotage du risque au plus près des besoins de chaque client. Cette méthode de gestion a permis de neutraliser les effets de la baisse pour les clients ayant des projets à court-terme majoritairement investis en actifs obligataires moins risqués. Les portefeuilles des projets à long terme, plus exposés au risque, sont quant à eux spécifiquement conçus pour supporter des variations conjoncturelles et maximiser l’espérance de gain du client au moment où il souhaitera utiliser ses capitaux.

Approche par projet

En cette période de forte volatilité, la clientèle de Nalo a confirmé sa confiance dans cette approche par projet. En effet, les clients bénéficient pour chacun de leurs projets d’une allocation unique, calibrée selon la nature du projet et leurs situations personnelles et patrimoniales. C’est grâce à l’évolutivité de leurs allocations, la possibilité de se projeter sur des perspectives de gain à terme, que les clients de Nalo n’ont pas cherché à réduire l’exposition au risque de leurs allocations.

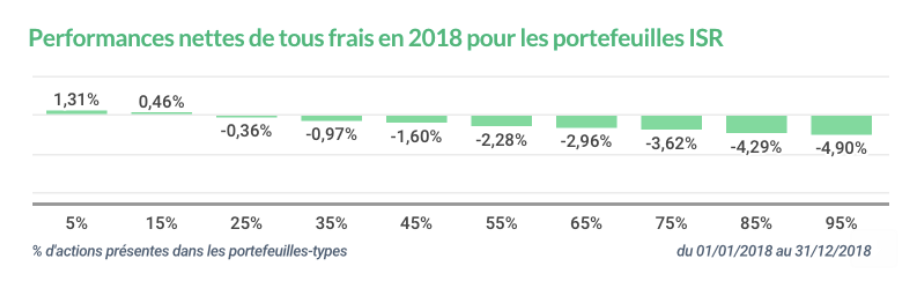

Gestion profilée ISR Nalo, comme un amortisseur à la baisse des marchés

Pour répondre à la demande croissante de sa clientèle, Nalo fut en 2018 le premier acteur en France à proposer des mandats de gestion ISR sur des fonds indiciels, qui concernent 30 % des nouveaux projets. Dans la lignée des résultats de la recherche académique, l’utilisation de critères ESG pour sélectionner les fonds n’a pas impacté négativement la performance, au contraire, la performance des portefeuilles ISR de Nalo en 2018 a été supérieure à celle de leurs portefeuilles standards avec en moyenne des performances nettes de tous frais qui se situent dans une fourchette allant de 1,31 % pour le portefeuille comportant le moins d’actions à -4,90 % pour le portefeuille comportant le plus d’actions.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La gestion profilée, c’est bien pratique pour les épargnants qui n’ont pas le temps de suivre les évolutions erratiques des places financières. Une fois le profil de risque de l’épargnant établi, ce (...)

Bourse / Assurance-vie : Les fonds profilés sont de plus en plus mis en avant. Pratiques pour les épargnants ne souhaitant pas gérer de façon régulière leur épargne, les fonds (...)

Assurance-vie : gérer librement son contrat d’assurance-vie demande un minimum d’expérience. Il existe des profils de gestion qui permettent néanmoins de vous faciliter la tache et d’orienter votre (...)

Les courtiers en assurance-vie communiquent de plus en plus sur les performances des profils de gestion proposés sur leurs contrats. Ainsi, Fortuneo Vie affiche 7.62% au titre de l’année 2017 pour (...)

L’offre Nalo Gestion Privée vise ainsi à répondre aux besoins d’une clientèle haut de gamme, en particulier des cadres, des professions libérales et des chefs (...)

La fintech Nalo propose une nouvelle allocation type au sein de son contrat d’assurance-vie Nalo Patrimoine, comme étant une alternative aux fonds en euros. Un faible risque pour un rendement (...)

En octobre 2025, les versements en assurance vie atteignent 17,1 milliards d’euros, leur plus haut niveau pour un mois d’octobre. En 2025, les versements sur les fonds euros dépasseront leur record (...)

Cashbee propose 3 fonds d’ETF, profils prudent, équilibré et dynamique. Des allocations d’ETF Amundi, accessibles via le contrat d’assurance vie Cashbee+. Offre de bienvenue à la (...)