Vers la fin des fonds en euros obligataires ? Les épargnants concernés doivent agir

La fin des fonds euros ? Vaste amalgame. Tous les fonds en euros ne vont pas disparaître. Loin de là ! Seuls les fonds euros obligataires, les plus mauvais, servant d’ores et déjà des rendements réels négatifs, inflation déduite, devraient rendre leur tablier, et encore, si les épargnants concernés se réveillent. Parler du déclin de ces fonds euros est un doux euphémisme. Ces fonds en euros traditionnels, basés majoritairement sur un portefeuille de lignes obligataires d’État, sont d’ores et déjà délaissés par les assureurs depuis nombre d’années. La politique confirmée sur la durée de taux négatifs de la BCE ne fera qu’accélérer leur lente agonie. Le seul souci est que la majorité des épargnants investis sur ces fonds euros subit cette situation, en laissant leur capital décroître, sans aucune réaction.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Fin des fonds euros classiques, les avertissements se succèdent

C’est assez remarquable. Après l’avertissement de Generali sur la chute des rendements de ses fonds euros en 2019, au tour du Crédit Agricole Assurances de se montrer réservé sur l’avenir et d’imposer sans doute de nouvelles conditions de versements sur ses fonds euros. Les nouveaux versements ne font qu’empirer la chute des rendements. Les rendements des obligations d’Etats, composante importante de ces fonds euros, étant négatifs, difficile de s’y retrouver. A cela, la Banque de France par la voix de M. Villeroy de Galhau, prépare les esprits des épargnants, les rendements des fonds euros doivent baisser. Davantage ! Mais quel concert !

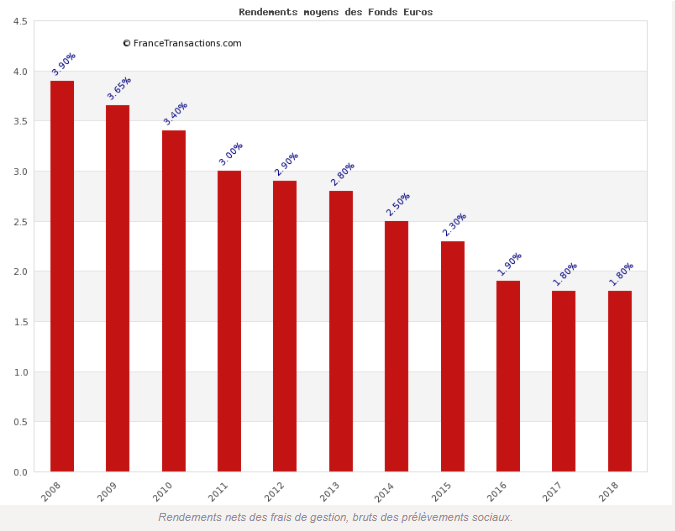

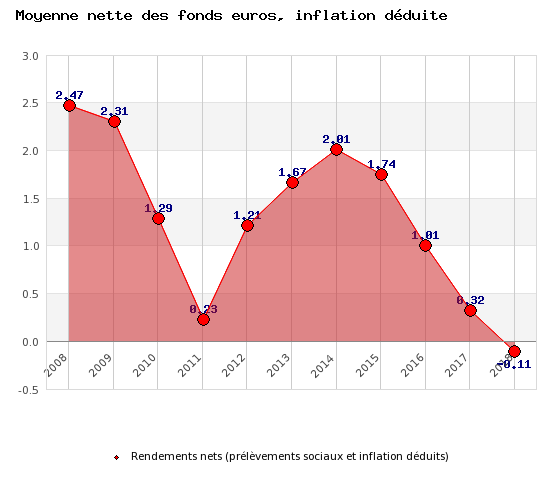

Mais ce qui reste le plus surprenant est la totale léthargie des épargnants dont le capital est investi sur ces fonds euros moribonds. Le rendement réel de ces vieux fonds euros obligataires, net d’inflation, est largement négatif [1], et si peu d’entre eux décident donc d’effectuer des rachats afin de placer à meilleur compte. Une situation totalement paradoxale, d’un côté la plainte de piètres rendements (cf top et flop des fonds euros 2018, les meilleurs et les pires) mais de l’autre aucune réaction... Les Français sont des épargnants passifs. L’argent dort tranquillement.

Les assureurs en instance de bloquer les versements sur les fonds euros

Bloquer est un terme bien trop fort, mais fortement limiter serait plus juste. Des conditions imposant, pour tout versement sur un fonds euros, jusqu’à 50% du capital investi sur les unités de compte. C’est juste de la folie douce. Les conseillers financiers vont crouler sous les plaintes dès la moindre baisse des marchés financiers de plus de 10%. Sans compter que leur devoir réglementaire de conseil financier devrait leur interdire de recommander ainsi tout versement sur les fonds euros. On ne place pas son argent sous une contrainte forte. Ainsi, dans une totale démesure, certains assureurs envisagent d’augmenter les conditions de versement sur les fonds euros encore concurrentiels. Ainsi, passer de 20%, à 30%, voire 50% ou 60% !

La prise de risques comme alternative ? Et puis quoi encore ?

L’emballement médiatique se met donc en marche afin de convaincre les épargnants de prendre des risques. Un non-sens total, alors que les marchés financiers sont au plus haut, il ne manquerait plus qu’un krach boursier pour que la désorientation soit totale. D’ailleurs, le prochain est prévu pour quand ? Si l’assureur Generali, tout comme l’AFER se frottent les mains en jouant la carte du fonds eurocroissance, d’autres attestent haut et fort que le salut viendra de l’immobilier. Jusqu’au prochain retournement de marché de l’immobilier. Évidemment.

Il existe pourtant des fonds euros qui tiennent encore la route !

Loin de cette agitation médiatique, pour le moins anxiogène, sur la fin du monde des fonds euros, il existe pourtant encore des contrats d’assurance-vie permettant d’investir à 100% sur le fonds euros, donc sans subir de multiples conditions. Hasard ou pas, un de ces fonds euros (Garance Epargne) figure parmi les meilleurs du marché, en termes d’historique de rendements publiés. Evidemment, les performances passées ne préjugent pas de celles à venir, mais les épargnants avertis sauront sans doute déceler les compagnies qui savent s’adapter aux conditions de marchés, et les autres, qui subissent. C’est à noter, que si certains assureurs s’en tirent plutôt bien, ce sont surtout les assureurs mutualistes qui devraient tirer leur épingle du jeu dans les années à venir.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

[1] La moyenne de rendement réel en 2018 des fonds euros était de -0.11%, prélèvements sociaux déduits, incluant donc tous les fonds euros, dont les meilleurs

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Quels contrats d’assurance-vie ont permis sur ces 8 dernières années de percevoir le plus de produits sur leur fonds en euros ? Revue de plus d’une centaine de (...)

Quelques assureurs annoncent clairement la couleur, le rendement de leurs fonds euros en 2019 va sérieusement chuter, ce sera du rouge sombre. Espérant ainsi appeler les épargnants à changer d’état (...)

A chaque forte baisse des marchés financiers, les mêmes craintes refont surface. Faillite de courtier en assurance-vie, chute des rendements de certains fonds euros, blocage des versements sur (...)

En octobre 2025, les versements en assurance vie atteignent 17,1 milliards d’euros, leur plus haut niveau pour un mois d’octobre. En 2025, les versements sur les fonds euros dépasseront leur record (...)

Cashbee propose 3 fonds d’ETF, profils prudent, équilibré et dynamique. Des allocations d’ETF Amundi, accessibles via le contrat d’assurance vie Cashbee+. Offre de bienvenue à la (...)