La baisse des prix de l’immobilier en France installée durablement, jusqu’en 2026

🎁 Offre Assurance Vie Mon Petit Placement : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions.com, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir condition sur la page dédiée à cette offre.

La reprise du marché de l’immobilier serait repoussée à 2026, selon les professionnels du secteur.

Sommaire de l'article

Le dernier baromètre des Notaires de France confirme la baisse généralisée des prix de l’immobilier. Confirmant les opinions de la fédération nationale des agents immobiliers, le marché ne devrait pas repartir avant fin 2025. Avec une véritable détente attendue au plus tôt fin 2025, les ventes et les prix dans l’ancien devraient reculer respectivement de 11 % et de 6 % d’ici 2025, avec une baisse très marquée en Ile-de-France, prévoient ainsi les experts de Xerfi. Du côté de la FNAIM, même son de cloche : pas de reprise anticipée avant 2025. La reprise parfois escomptée sur le second semestre 2024 est donc repoussée à plus tard. La baisse des taux d’intérêt arrivant dés cet été ne sera pas suffisamment conséquente sur la fin d’année 2024 pour inverser la tendance actuelle.

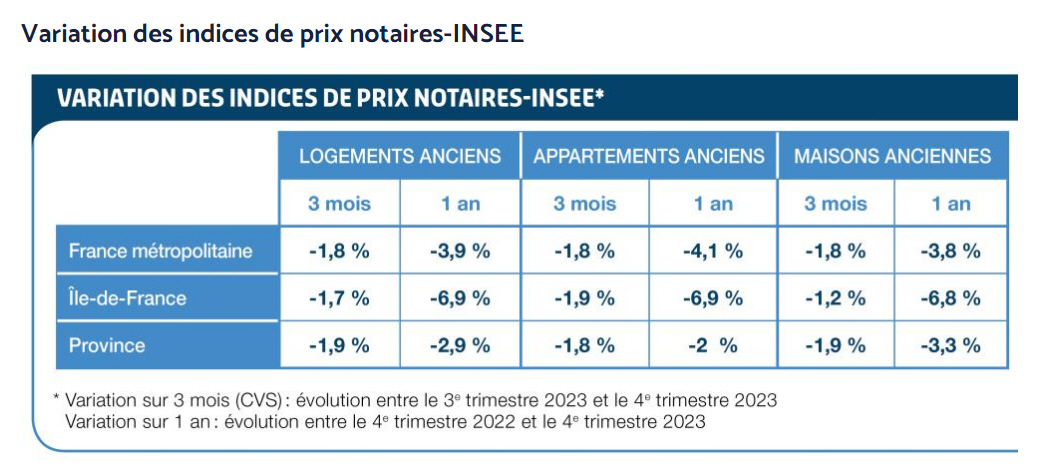

Baisse des prix : de -3.9% à -7%

Les prix des logements anciens en France métropolitaine baisse sur un an à -3,9 % au 4e trimestre 2023. Les prix diminuent de 3,8 % pour les maisons et de 4,1 % pour les appartements. Cette baisse continuerait de s’amplifier les prochains mois pour atteindre 5,5 % à fin mai 2024. Les prix des appartements anciens diminueraient légèrement davantage que les maisons anciennes, avec -6 % sur un an à fin mai 2024 sur le marché du collectif contre -5,1 % sur celui de l’individuel.

Province : baisse moyenne de 5%

En province, les prix des logements anciens ayant commencé à diminuer plus tardivement, les projections jusqu’à fin mai 2024 prévoient des diminutions annuelles un peu plus modérées, d’un peu moins de 5 %, qu’il s’agisse des appartements ou des maisons. À fin mai 2024, les prix des appartements anciens seraient stables sur un an à Marseille, Toulouse, Angers, Caen, Limoges et Brest. S’ils étaient stables à Nîmes et Aix-en-Provence au 4e trimestre 2023, les prix des appartements anciens perdraient environ 5 % à fin mai 2024.

Jusqu’à 11% de baisse à Nantes en 3 mois !

Les baisses enregistrées au 4e trimestre 2023 seraient d’une même ampleur à Strasbourg (-3 %), Besançon (-3 %), Rennes (-7 %), Rouen (-5 %) et Nantes (-11 %) mais s’accéléreraient fortement à Villeurbanne (-15 %). Les prix des maisons anciennes vendues dans les agglomérations d’Angers, Le Mans, Saint-Étienne, Saint-Nazaire, Valenciennes et Nantes perdraient au moins 10 % sur un an à fin mai 2024. On peut noter que si les prix étaient déjà en forte baisse dans les agglomérations de Valenciennes et Nantes au 4e trimestre 2023, ils étaient stables dans celles d’Angers et Le Mans. À l’instar du 4e trimestre 2023, les prix des maisons anciennes grenobloises resteraient au même niveau à fin mai 2024. L’agglomération de Nîmes afficherait toujours des prix en hausse à fin mai 2024.

Ile-de-France : -7.3% sur une année glissante

En Île-de-France en un an, de juin 2023 à juin 2024, les prix des appartements baisseraient de 7,3 % (à rapprocher d’une baisse annuelle de 8,7 % en février). On attend un recul des prix de 7,5 % en Petite couronne et de 6,1 % en Grande couronne. Quant aux prix des maisons, ils devraient baisser de 7,7 % de juin 2023 à juin 2024 (pour rappel 10 % de baisse annuelle en février), -9,6 % en Petite couronne et -6,7 % en Grande couronne. À Paris, d’après les indicateurs avancés sur les avant-contrats à fin juin 2024, le prix au m² des appartements anciens devrait être de 9 360 € en juin 2024. La baisse annuelle des prix atteindrait alors 7,6 %.

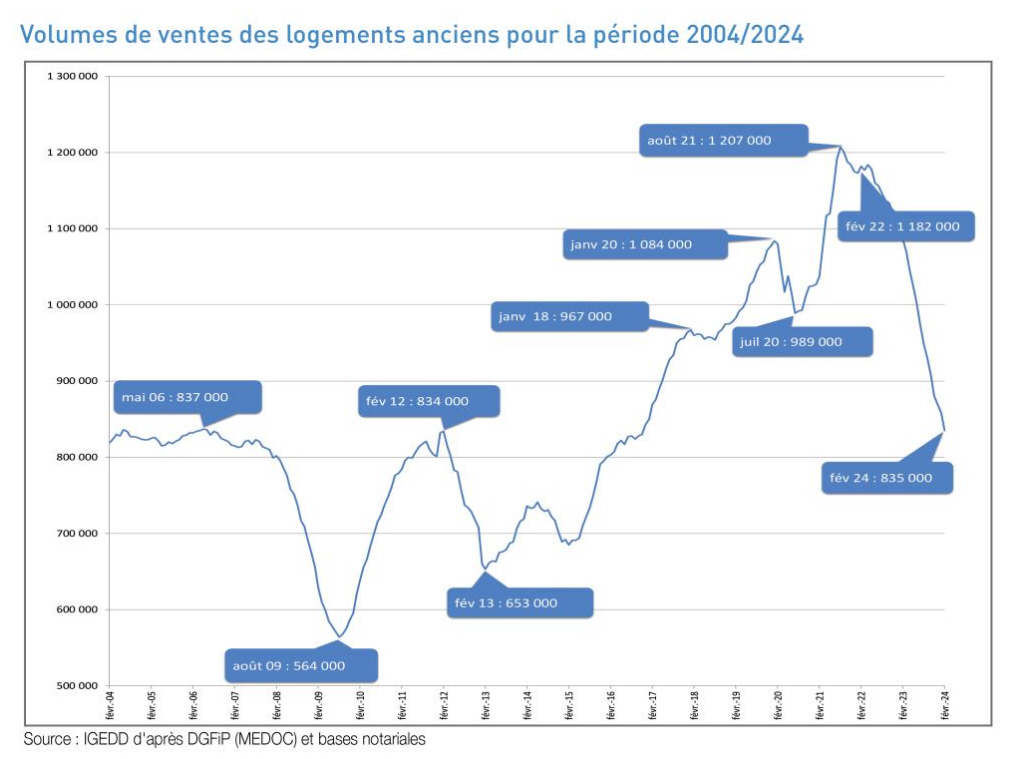

Volume des transactions : retour à la normale

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 835 000 transactions à fin février 2024. Si la baisse annuelle était de 22 % depuis novembre 2023, elle s’érode encore d’un point en février 2024 à -23 %. Le marché immobilier français n’avait jamais connu de baisse aussi forte sur un an et il faut remonter à novembre 2016 pour retrouver des volumes de transactions aussi faibles. Les ventes représentent 2,3 % du stock de logements, une part en diminution depuis le point haut du 3e trimestre 2021 (3,2 %) et désormais inférieure au niveau du début des années 2000 avant la crise économique de 2008.

Si le nombre de transactions devrait continuer de diminuer dans les mois à venir, la baisse annuelle assez stable depuis quelques mois pourrait commencer à s’amoindrir. Le marché immobilier arrive à son point d’atterrissage. Le printemps, traditionnellement synonyme de pic d’activité dans l’année immobilière, n’avait pas opéré d’effet de rattrapage en 2023, confortant le repli rapide du marché. Les notaires peuvent néanmoins noter cette année par endroits un regain d’activité qui, s’il n’est pas encore vivace, peut laisser augurer d’une reprise à mesure que la Banque centrale européenne desserre les contraintes impactant

le marché immobilier.

Les baisses de taux vont rester trop faibles en 2024

Des économies de près de 10.000 €

Il est probable que la BCE débute par une baisse de taux la plus faible possible. Alors que la baisse des taux des crédits immobiliers annoncée par les médias est ridiculement faible, de l’ordre de 6 points de base, une baisse de 25 points de base va commencer réellement à apporter une amélioration. De combien parle-t-on ?

| Taux de prêt immobilier | Montant total des intérêts | Economies réalisées vs 4.50% |

| 4.50 % | 146.849 € | - |

| 4.25 % | 137.547 € | 9.307 € |

| 4.00 % | 128.372 € | 18 477€ |

Baisse de 25 points de base (0.25%)

Il est probable que la BCE débute par une baisse de taux la plus faible possible, soit 0.25%. Alors que la baisse des taux des crédits immobiliers annoncée par les médias est ridiculement faible, de l’ordre de 6 points de base, une baisse de 25 points de base va commencer réellement à apporter une amélioration. De combien parle-t-on ?

Avec une baisse de 25 points de base à compter du mois de juin, logiquement les taux des crédits immobiliers proposés aux particuliers devraient suivre cette tendance. Ainsi, une baisse de 0.25 % pour un prêt immobilier de 220.000 € (moyenne nationale), sur une durée de 25 ans, en passant d’un taux TAEG (assurance incluse) de 4.50 % à 4.25 % fait ressortir une économie d’intérêts à rembourser de 9.307€.

Baisse de 50 points de base (0.50%)

Si la baisse de taux de ce début d’été est plus forte, de l’ordre de 50 points de base, les économies en intérêts à rembourser seront d’autant plus importants. Ainsi, les économies dépasseront les 18.000 €. De quoi patienter donc quelques mois seulement.

Taux de 4.50%

Coût d’un crédit immobilier au taux de 4.50% :

Emprunter 220.000 € sur 25 ans à 4.50% (TAEG, donc assurance emprunteur incluse), c’est payer 146 849,44 € d’intérêts, soit 66,75 % de la somme empruntée ! La mensualité sera de 1 222,83 €, le taux d’endettement de 28,44 % pour un revenu net de 4300 euros par mois.

Taux de 4.25%

Coût d’un crédit immobilier au taux de 4.25 % :

Emprunter 220.000 € sur 25 ans à 4,25% (TAEG, donc assurance emprunteur incluse), c’est payer 137 547,15 € d’intérêts, soit 62,52 % de la somme empruntée ! La mensualité sera de 1 191,82 €, le taux d’endettement de 27,72 % pour un revenu net de 4300 euros par mois.

Taux de 4.00%

Coût d’un crédit immobilier, taux de 4% sur 25 ans :

Emprunter 220.000 € sur 25 ans à 4% (TAEG de 4%, donc assurance emprunteur incluse), c’est payer 128 372,31 € d’intérêts, soit 58.35% de la somme empruntée. La mensualité sera de 1161€, le taux d’endettement de 33.18% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Taux de 3.50%

Coût d’un crédit immobilier, taux de 3.50% sur 25 ans :

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 25 ans à 3.50% (TAEG de 3.50%, donc assurance emprunteur incluse), c’est payer 110 411,56 € d’intérêts, soit 50.18% de la somme empruntée ! La mensualité sera de 1101€, le taux d’endettement de 31.47% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Simuler votre crédit immobilier

Les exemples de calculs cités ne correspondent pas forcément à votre cas. C’est pourquoi il est important de simuler votre situation, avec vos paramètres. Cette simulation est totalement anonyme et n’est pas un dispositif de captation de vos données personnelles afin de tenter de vous vendre un crédit immobilier, comme malheureusement, c’est encore trop souvent le cas.

Simulation crédit immobilier

Questions & Échanges

Aucune question n'a encore été posée sur cet article. Soyez le premier à participer !

Poser une question à la rédaction

Votre adresse email ne sera jamais publiée. Nos experts vous répondent sous quelques heures.

Sur le même sujet

Le nouvel immobilier neuf : l’acquisition immobilière, nouvelle version

Altarea lance une offre de logement nouvelle génération pour débloquer l’accès à la propriété immobilière.

Immobilier : la reprise du marché ? Un fantasme médiatique

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative (...)

Taux moyen des crédits immobiliers au T1 2024 : 3.99 % (hors assurances)

L’Observatoire Crédit Logement / CSA a publié son analyse du marché concurrentiel des crédits immobiliers au premier (...)

Immobilier : la crise sera plus forte en 2024, selon Loïc CANTIN (FNAIM)

Crise du marché de l’immobilier et crise du logement : les deux se cumulent. Le pire est à venir en 2024, selon le (...)

Crédit immobilier : baisse des taux directeurs de 0.25 % ce 12 juin 2024, combien allez vous économiser ?

La BCE a confirmé la baisse de ses taux directeurs de 0.25% ce 12 juin. L’impact sur les taux des crédits immobiliers (...)

Immobilier : un premier semestre 2024 morose, le second ne sera pas mieux

Le premier semestre 2024 aura été morose pour le marché de l’immobilier en France. Des taux sans véritable baisse (...)

Prix immobilier : la marge de négociation au plus haut depuis ces 15 dernières années, négociez !

Avec cette timide reprise du marché de l’immobilier, les acheteurs possèdent une latitude de négociation la plus (...)

Indépendant, gratuit et sans publicité cachée. Vous aimez nos outils ?

Pour soutenir le travail de notre équipe face aux algorithmes et ne rater aucun décryptage, ajoutez FranceTransactions à vos sources préférées en 1 clic.

🎁 Offre Assurance Vie : 50 euros offerts !

Bénéficiez de cette offre exclusive via FranceTransactions, 50 euros offerts pour seulement 300 euros versés avec le code FT50, lors de votre première souscription de votre contrat d’assurance vie Mon Petit Placement effectuée entre le 1er juillet et le 31 juillet 2026. Voir conditions sur la page dédiée à cette offre.

Profiter du bonus 50€🎁 Offre Assurance Vie : 100 euros offerts !

jusqu’au 31 juillet 2026, bénéficiez de 100 euros offerts pour la souscription de votre contrat Life Epargne by Epargnissimo, sous conditions. Voir conditions sur la page dédiée à cette offre.

Profiter de l'offreSimulateur d'Allocation

Calculez la répartition théorique de votre capital entre PEA, Assurance Vie et Liquidités rémunérées, selon votre profil et horizon de placement.

Accéder au simulateur