Le Pinel terminé, les prix de l’immobilier neuf vont pouvoir enfin commencer à baisser

Le dispositif d’incitation fiscale Pinel, dont la fin est programmée pour ce 31 décembre 2024, est soupçonné de contribuer à maintenir les prix artificiellement élevés dans l’immobilier neuf, plus d’un bien neuf sur deux étant acheté dans ce cadre.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Cela faisait 40 années que le marché de l’immobilier neuf français était dopé via de multiples ristournes fiscales. Le dernier dispositif d’incitation fiscale en date, le Pinel, permet aux investisseurs d’obtenir une réduction d’impôt sur le revenu en contrepartie d’un engagement de mise en location, sous conditions, de leur bien neuf, loué nu. Ce dispositif a séduit plus de 50% des acquéreurs de biens immobiliers neufs ces dernières années. Ristournes fiscales à la clé, les promoteurs n’hésitaient donc pas à pratiquer des prix soutenus, profitant de l’appétit des contribuables investisseurs. Avec la fin de cette niche fiscale, le prix des biens neufs devrait enfin retrouver le chemin de la raison. Et cela a déjà débuté, puisque les promoteurs bradent leur stock de biens "Pinel", ne trouvant plus d’acquéreurs du côté des investisseurs, pour le bonheur des primo-accédants. Et les bonnes nouvelles ne sont pas terminées.

Alors que le nombre de permis de construire est au plus bas depuis ces 25 dernières années, le marché de l’immobilier neuf devrait connaitre en 2025 un virage à 180 degrés : la fin du dopage fiscal du secteur, un espoir important de baisse des prix de l’immobilier neuf. Les primo-accédants n’auront plus à payer le prix de la carotte fiscale des investisseurs.

Une excellente nouvelle pour les primo-accédants

Pour les primo-accédants, et les autres, souhaitant acheter dans le neuf, il est probable que 2025 réserve d’excellentes nouvelles. En effet, la fin du dispositif d’incitation fiscale Pinel, éloigne de fait les investisseurs du marché du neuf. Ces derniers achetaient, le plus souvent, sans aucune ristourne, plus de la moitié des biens neufs produits. Face à cette manne dopée aux ristournes fiscales, les promoteurs pouvaient proposer alors des tarifs confortables.

PTZ et baisse des taux des crédits

La crise immobilière étant passée entre temps, les promoteurs sont en difficulté. Le gouvernement devrait confirmer des mesures afin de soutenir l’activité, tout en sachant que le PTZ 2025 devrait fournir un levier supplémentaire à la baisse des taux d’intérêt entamée sur les crédits immobiliers. Cette dernière reste encore relativement faible, de l’ordre de 0.6% depuis le début d’année, mais elle devrait logiquement s’amplifier à partir de 2025.

Extension du PTZ partout en France en 2025

Excellente nouvelle pour le Prêt à Taux Zéro. 73% de la population française seraient éligibles au PTZ en 2025. La mouture adoptée par l’Assemblée Nationale en première lecture du projet de loi de finances 2025 devrait être en effet plus généreuse. En effet, sous réserve d’adoption définitive du texte actuel, les députés rétablissent le PTZ partout en France, que le logement soit neuf ou ancien, et l’étendent même à la maison individuelle, ce qui constituerait un véritable effet d’aubaine.

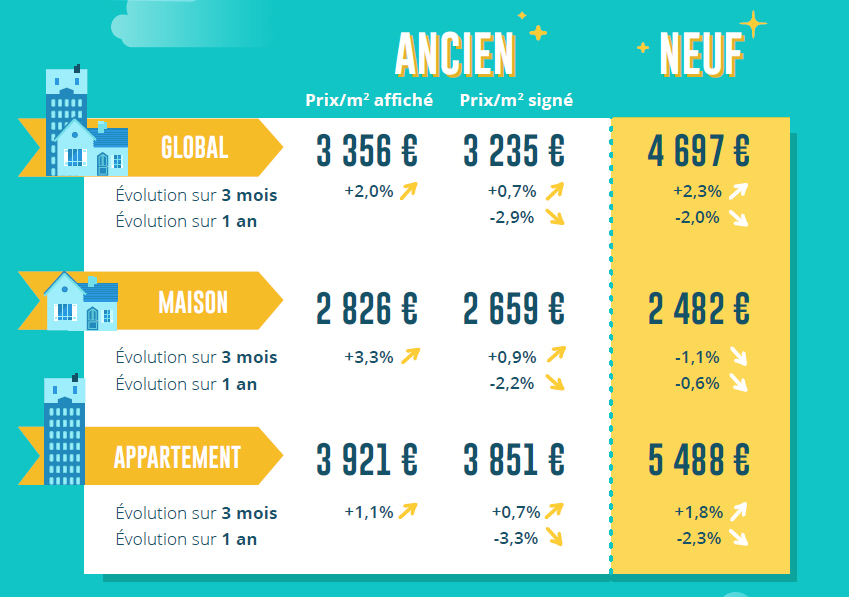

Les prix du neuf en baisse

Dans sa dernière édition d’octobre de son baromètre des prix de l’immobilier LPI-IAD, la baisse des prix du neuf semble encore paradoxale. Le marché des logements neufs a été fortement affecté par la chute des ventes et pourtant le mouvement de recul des prix s’atténue progressivement, au fil des mois. Les évolutions constatées depuis le printemps dernier restent néanmoins très différentes , entre un marché des appartements sur lequel la baisse des prix est de moins en moins rapide et celui des maisons sur lequel les prix reculent à un rythme lent mais persistant.

Sur le marché de la promotion immobilière qui tarde à sortir d’une crise inédite, tant par son ampleur que par les conséquences de l’absence de soutien des pouvoirs publics, les prix des appartements neufs reculent toujours à un rythme assez soutenu. En septembre, en niveau annuel glissant, la baisse a été de 2.3 %, en glissement annuel. Mais après plusieurs mois durant lesquels le recul plafonnait à 2.8 %, ce ralentissement est notable : car depuis juillet dernier, mesuré en niveau trimestriel glissant, le niveau des prix augmente assez rapidement, de 1.8 % sur 3 mois.

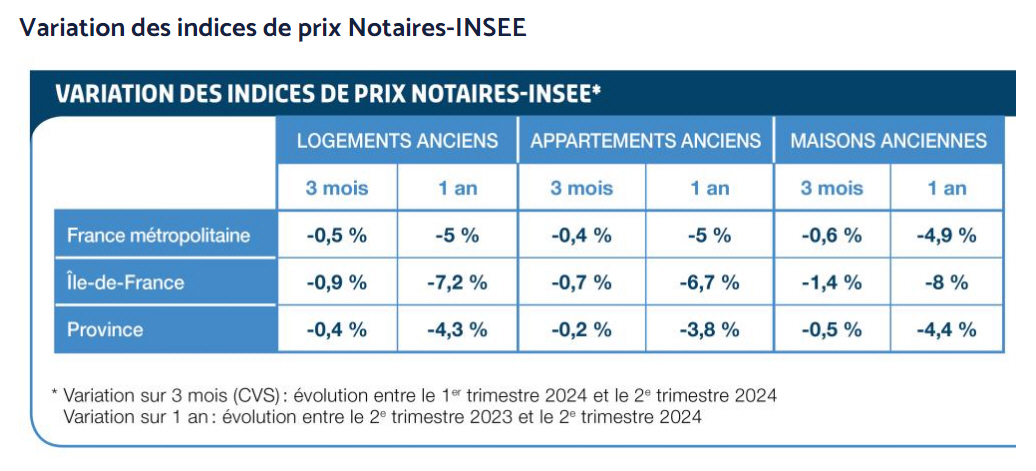

Du côté des notaires, le ton est à l’optimisme relatif. Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 780000 transactions à fin août 2024. La baisse annuelle est désormais de 18,1 % et, pour le deuxième mois consécutif, sous les 20 %. Les ventes représentent 2,1 % du stock de logements, une part en baisse depuis le point haut du 3e trimestre 2021 (3,2 %) et désormais inférieure au niveau du début des années 2000, avant la crise économique de 2008. Au rythme actuel et prenant en compte que la baisse ralentit, l’année devrait se terminer au-dessus des 700000 transactions, ce qui reste un point bas jamais atteint depuis mai 2015.

Le retour des promotions, le retour des réservations

Nexity, Icade, etc. Les promoteurs accordent plus facilement des remises et autres ristournes. Icade, filiale immobilière de la Caisse des dépôts et consignations, a enregistré, au cours des neuf premiers mois de l’année, une hausse des réservations de logements en projet, et en particulier de la part d’acquéreurs individuels, a-t-elle indiqué lundi. À fin septembre 2024, le pôle promotion du groupe affiche des réservations de logements en croissance de 9,6% sur un an, pour un montant de 762 millions d’euros (+2,3%). Ce sont surtout les particuliers qui reviennent sur le marché immobilier neuf, grâce à la baisse des taux d’intérêt : les réservations par des individuels progressent de 9,8% sur les neuf premiers mois de l’année, après avoir reculé de 6% au premier semestre et de 37% en 2023.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Après la fin du Pinel, le gouvernement souhaite lancer un nouveau statut de bailleur privé pour relancer le marché locatif nu, dans le neuf et l’ancien.

Les SCPI changent d’indicateurs officiels de la performance tous quatre à cinq ans, c’est juste usant. Cela montre combien suivre les performances financières de ces produits est bien plus complexe (...)