Immobilier de bureaux en régions : chute historique des commercialisations de -43% au premier semestre 2020

Sans surprise, le marché de l’immobilier de bureaux est sinistré, notamment en province, confirme une publication de BNP Paribas Real Estate sur ce sujet ce jour. Néanmoins une reprise est attendue dès le second semestre. Les marché des SCPI de bureaux reste quant à lui relativement peu impacté.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

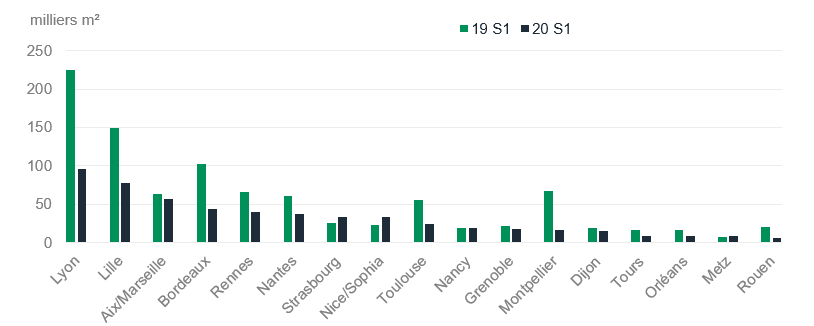

Avec près de 550 000 m² commercialisés au cours du premier semestre 2020 [1], le marché des bureaux en Régions[ le marché des bureaux en Région], le marché des bureaux en Régions [2] s’affiche en retrait de 43% par rapport au premier semestre 2019, qui avait établi, il est vrai, un record historique. Néanmoins, la baisse est de 30% par rapport à la moyenne des 5 dernières années, qui s’élève à 775 000 m².

Ce recul vient stopper une progression ininterrompue sur le marché régional depuis 6 ans. Ce sont principalement les transactions de grande surface qui ont marqué un coup d’arrêt, en raison de l’incertitude économique qui pousse les grands utilisateurs à l’attentisme. Certains marchés, comme Aix/Marseille, Dijon et Nancy ont su tirer leur épingle du jeu avec des baisses plutôt limitées. À l’inverse, les villes les plus dynamiques ces dernières années (Bordeaux, Lyon, Montpellier) accusent des baisses supérieures à 50%. Côté classement, Lyon retrouve sa place de leader en régions et tangente les 100 000 m² commercialisés, suivie par Lille, Aix/Marseille et Bordeaux.

SCPI : liste des rendements estimés sur 2020, SCPI par SCPI

« La situation devrait cependant commencer à s’améliorer à partir du deuxième semestre, pour arriver à une demande placée pour l’ensemble de l’année 2020 située autour de 1 150 000 m², soit une baisse de 40% par rapport à 2019 et de 32% par rapport à la moyenne 5 ans (1 700 000 m²) » anticipe Jean-Laurent de La Prade, Directeur Général Adjoint de BNP Paribas Real Estate Transaction France.

Une offre relativement stable, mais des livraisons prévues dans les prochains trimestres

L’offre à un an s’élève à 2 472 000 m² à la fin du T2 2020, soit une très légère hausse (+3%) par rapport à la fin du T2 2019. La composition de cette offre a évolué en 12 mois : des chantiers ont continué à être livrés, ce qui a conduit à une hausse de l’offre neuve (+12%). En parallèle, l’offre de seconde main a continué à être absorbée progressivement. « J’y vois là une bonne nouvelle : dans un tel contexte, il est impératif que l’offre réponde parfaitement aux besoins des utilisateurs en termes de qualité et de localisation afin de conforter leur décision de déménager » analyse Jean-Laurent de La Prade.

L’offre neuve représente désormais 31% de l’offre globale à un an en Régions, avec de grandes disparités selon les villes : le taux dépasse les 40% à Lille, Nantes, Rennes, Nice et Lyon, ce qui permet de proposer des immeubles de grande qualité aux utilisateurs. À l’inverse, on observe une pénurie d’offre neuve dans certains marchés avec des taux inférieurs à 20% à Toulouse, Aix/Marseille et Montpellier.

La crise n’a pas mis de coup d’arrêt à l’offre future, bien au contraire. On recense actuellement 772 000 m² d’offre en chantier (+27% en un an) et 840 000 m² de projets ayant obtenu un permis de construire (+33%). Parmi les offres en chantier, 200 000 m² devraient être livrées au cours du deuxième semestre 2020, et plus de 400 000 m² en 2021. Elles sont majoritairement situées à Lyon, Lille, Strasbourg, Nantes et Bordeaux. « Ces chiffres encourageants montrent la confiance des investisseurs et des promoteurs dans la résilience des marchés régionaux », ajoute Jean-Laurent de La Prade.

Les demandes enregistrées, premières touchées par la crise

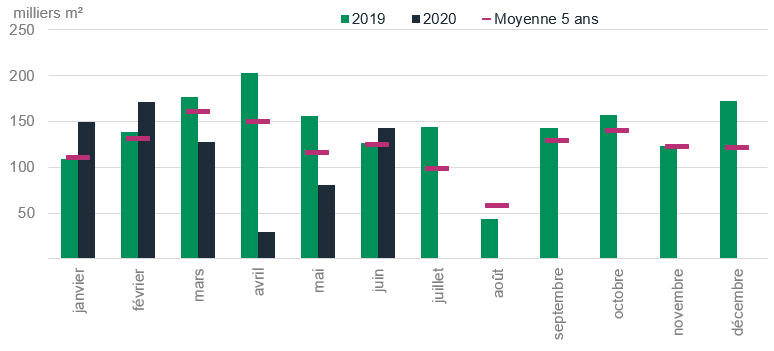

Les demandes des utilisateurs enregistrées par les équipes de BNP Paribas Real Estate constituent un bon baromètre de l’état du marché. Alors que l’année 2020 avait très bien démarré avec des demandes supérieures à l’année précédente en janvier et février, les mois de confinement ont clairement été marqués par un coup de frein en termes de demande exprimée par les utilisateurs : -54% en moyenne en mars-avril-mai comparé à la même période de 2019. Depuis début juin, on retrouve néanmoins des niveaux de demande supérieurs à la moyenne, avec un effet rebond qui pourrait se poursuivre. « Le rechargement de la demande suite au confinement est capital pour assurer les transactions de demain. Si les premiers chiffres sont encourageants, ils devront se maintenir dans les prochains mois afin d’assurer une fin d’année plus dynamique » explique Jean-Laurent de La Prade.

Sur l’ensemble du premier semestre 2020, les demandes de grande surface (supérieures à 2 000 m²) ont mieux résisté, en accusant une baisse limitée à -12% comparé au premier semestre 2019, contre -30% pour celles de petite surface.

Avant la crise, les mesures d’accompagnement s’élevaient en moyenne à 7% en régions, contre 18% en Île-de-France. Ce taux correspond à l’écart entre le loyer facial et le loyer économique (corrigé des franchises de loyer et des travaux consentis par le propriétaire). Dans les prochains mois, les mesures d’accompagnement devraient augmenter en régions, mais en contrepartie les valeurs locatives devraient se maintenir, notamment sur les immeubles neufs.

Un marché de l’investissement en retrait

Environ 1 milliard d’euros ont été investis en Bureaux en Régions depuis le début de l’année. Le marché enregistre ainsi une baisse de 22% par rapport au premier semestre 2019. Après un premier trimestre en ligne avec celui de l’an dernier, le marché a connu un fort ralentissement suite à la crise sanitaire. Ainsi moins de 400 millions ont été signés au cours du deuxième trimestre. La principale transaction est l’acquisition par le groupe Voisin du Campus W, une opération située dans la métropole lilloise, pour 58 millions d’euros.

Traditionnellement, le marché de l’investissement en Régions est porté par le fort dynamisme des VEFA. Ce semestre ne fait pas exception à la règle : 29% des montants investis en Bureaux concernent des opérations vendues en VEFA. Ainsi quasiment 300 millions d’euros ont été engagés en VEFA, dont 40% sur des VEFA en blanc.

Peu d’impacts pour les SCPI

Sur ce premier semestre, les SCPI restent un acteur majeur, concentrant 36% des montants engagés en bureaux dans les métropoles régionales. Cependant, la collecte ayant fortement ralenti au cours du deuxième trimestre, les SCPI pourraient être moins actives sur la deuxième partie de l’année. Les fonds et les Assureurs-Mutualistes poursuivent leurs investissements, à la recherche d’actifs produisant des revenus sécurisés. A contrario, on s’attend à un léger retrait des investisseurs qui ont recours à la dette, à l’instar des foncières et des privés.

Malgré le ralentissement de l’activité entre mars et juin, les négociations en cours restent nombreuses et elles permettent de constater que les taux « prime » se maintiennent. En effet, les actifs Core sont toujours très convoités par les investisseurs, à la recherche de situations locatives sécurisées. En revanche, sur des actifs Value Added ou Opportuniste, une décompression des taux est attendue. Les écarts entre les profils de risque devraient être plus marqués ; nous allons ainsi assister à une nouvelle hiérarchisation des valeurs en fonction de la qualité intrinsèque des actifs et de l’appréciation du risque locatif. Il est à noter que les taux financiers à 10 ans restent proches de zéro et devraient se maintenir à des niveaux très bas ; dans ces conditions, l’immobilier d’entreprise conserve toute son attractivité avec une rémunération du risque élevée.

Un contexte économique dégradé

Avec l’atténuation des risques systémiques (notamment la guerre commerciale entre les Etats-Unis et la Chine, et le Brexit), 2020 devait être une année de consolidation de la croissance mondiale. Cependant, l’émergence du Covid-19 a pris le monde par surprise et ses conséquences, encore difficilement mesurables, vont entrainer une période de grande incertitude. Si une récession sévère de l’économie française semble maintenant inévitable, la conjoncture économique s’est éclaircie suite au déconfinement de la population. Les premiers indicateurs indiquent que l’offre est repassée en zone d’expansion et que la consommation des ménages a connu un redémarrage rapide. Cependant, si ces indicateurs avancés semblent positifs, le rebond est quant à lui mécanique. La principale question est maintenant de savoir comment la situation va évoluer dans les prochains trimestres et si la demande peut rester soutenue. Les perspectives quant au marché de l’emploi restent ainsi négatives, et les évolutions du dispositif de chômage partiel mis en place par l’Etat devraient logiquement entrainer une hausse du nombre de chômeurs d’ici la fin de l’année. La prudence est donc toujours de mise, et nos perspectives économiques restent ainsi dégradées pour l’année 2020 (-11,1% de PIB). La reprise pourrait néanmoins être plus encourageante que précédemment anticipée, avec certaines disparités entre les territoires.

Les départements fortement dépendants du tourisme (tels que le Var, les Bouches-du-Rhône ou la Haute-Savoie par exemple) pourraient mettre plus de temps à retrouver leur niveau d’activité d’avant crise. En effet, les revenus des touristes internationaux sont compromis pour la période estivale avec la fermeture partielle de l’espace Schengen. Les départements plus industriels (tels que la Haute-Garonne avec l’aéronautique, ou le Doubs avec l’automobile) devraient également connaitre des difficultés à court et moyen terme. En effet, le secteur industriel étant porté par la demande mondiale et les exportations, nous n’attendons pas un redémarrage rapide. À l’inverse, les départements avec un fort développement du secteur tertiaire, avec de multiples acteurs économiques et qui ont un revenu par habitant supérieur à la moyenne nationale (tels que le Rhône, la Gironde ou la Loire-Atlantique) devraient connaitre une reprise plus rapide. En effet, l’hétérogénéité du tissu économique est une force lors d’un ralentissement, puisque tous les secteurs ne sont pas touchés de manière égale.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

L’année 2020 est encore bien loin d’être terminée, mais à fin juin, la situation est meilleure qu’espérée. Le gestionnaire d’actifs Atland Voisin confirme la bonne résistance de ses SCPI face à cette crise (...)

L’observatoire des SCPI Linxea analyse de façon régulière le marché des SCPI. En publiant les différents dividendes des SCPI sur ce premier trimestre 2020, les épargnants pourront constater que la (...)

Alors que la crise économique ne fait que débuter, l’observatoire des SCPI Linxea livre une estimation des rendements des SCPI sur 2020 pleine d’espoir. La chute du rendement moyen des SCPI ne serait (...)

CORUM est désormais un acteur référence du marché des SCPI. La crise frappant de plein fouet le marché de l’immobilier, CORUM AM, en toute transparence, communique sur la situation à début avril. Pour (...)

Aux USA, les professionnels anticipent une réduction pérenne de la surface utilisée de bureaux de 25%. Crise oblige, la demande placée a chuté dans 6 métropoles françaises de de -42% depuis le début de (...)

Les foncières louant des locaux aux petits commerces ont déjà renoncé à de nombreux loyers face à la crise du virus, a assuré jeudi la fédération du secteur, alors que le gouvernement accuse certaines (...)

Et si la réelle crise immobilière n’arrivait qu’après la pandémie ? ImmoStat publie de nouveau des indicateurs alarmants pour le secteur de l’immobilier d’entreprise en Ile de France, en termes de (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")