Immobilier en France : tous les voyants sont passés au rouge !

Le marché de l’immobilier est mal embarqué en 2023. La crise immobilière couve, car les taux d’intérêts des crédits immobiliers explosent à la hausse, les volumes de crédits octroyés chutent et les prix commencent à baisser de façon généralisée.

🎁 PER YOMONI : jusqu’à 2000 euros offerts pour toute souscription ou transfert

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Pour l’immobilier d’entreprise, la crise n’est pas encore là en ce début d’année 2023. Le dernier rapport IMMOSTAT pour 2022 est rassurant. Pour l’année 2022, la demande placée de bureaux en Ile-de-France s’élève à 2 108 300 m², soit une hausse de 10 % par rapport à 2021. Le 4ème trimestre 2022 totalise 602 300 m² s’inscrivant ainsi en baisse de 11 % par rapport au 4ème trimestre 2021. L’offre immédiate de bureaux en Ile-de-France au 31 décembre 2021 atteint 4 320 000 m², en hausse de 7% par rapport à son niveau il y a un an. Sur la base des transactions ayant eu lieu au cours du trimestre, le loyer facial des bureaux atteint en moyenne :

438 € HT HC/m²/an pour les biens de seconde main, soit une hausse de 6 % sur un an ;

424 € HT HC/m²/an pour les biens neufs ou restructurés, soit une hausse de 2 % sur un an.

Toutefois, le marché d’immobilier d’entreprise n’est cependant pas à l’abri d’un accident industriel. Certains gestionnaires d’actifs immobiliers conseillent tout de même d’attendre quelques mois avant de se lancer dans des investissements d’envergure. Concernant l’immobilier résidentiel, c’est une autre affaire. La baisse généralisée des prix est effective et la chute des crédits octroyés est un signe qui ne trompe pas.

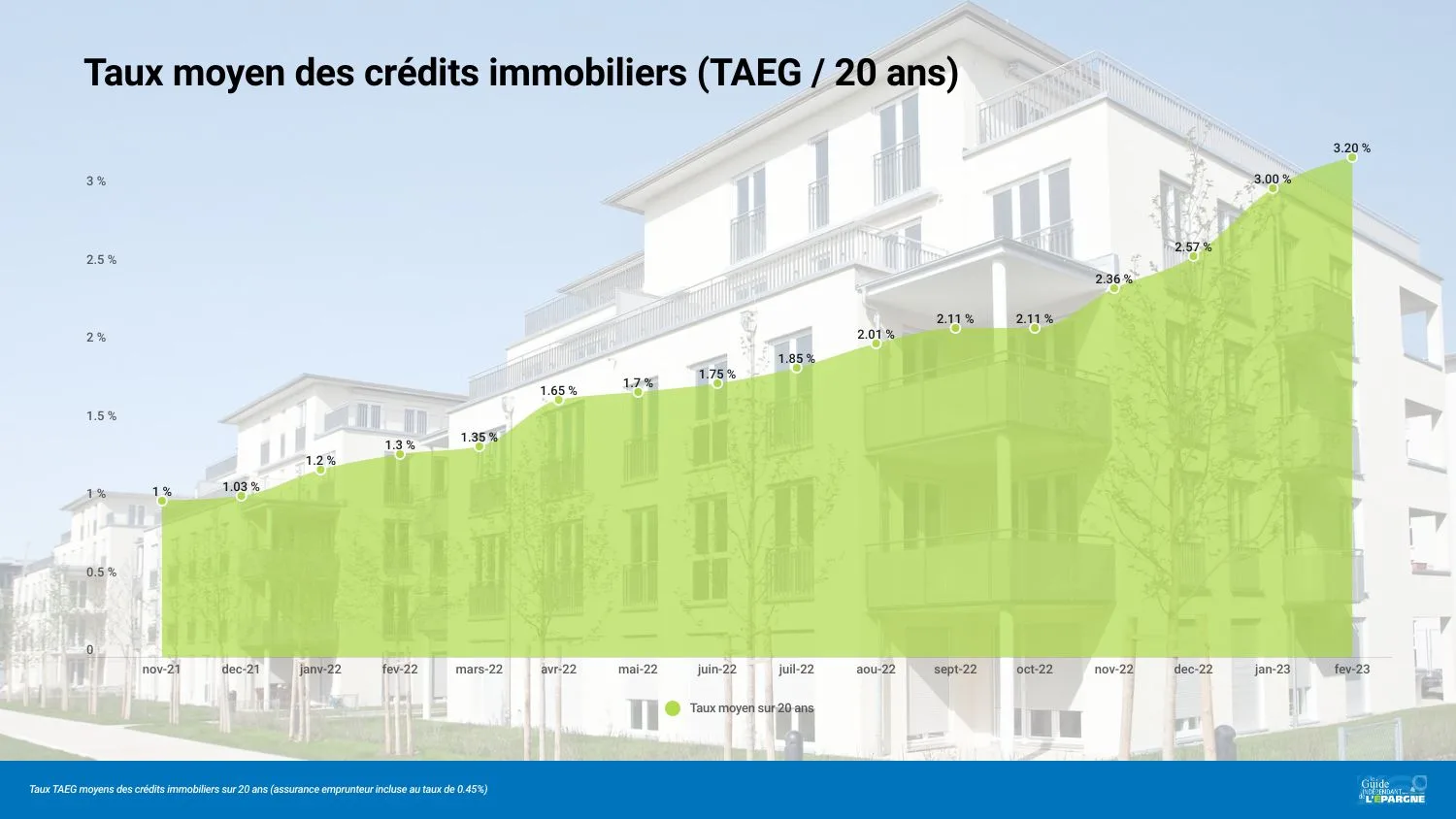

Hausse des taux des crédits immobiliers

🔴 Pour les particuliers, la hausse des taux des crédits immobiliers est fulgurante. Et ce n’est pas tout. Les banques demandent désormais un apport conséquent, c’est terminé pour le temps des crédits immobiliers avec 20% d’apport. Désormais, il faut investir au-delà des 30% pour pouvoir embarquer une banque dans son projet. Pourquoi une telle frilosité ? Les banques gèrent les risques. Et le risque d’une crise immobilière à venir est au plus fort de ses 20 dernières années en France.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 08/12/2025

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,08 %

3,68 %

3,40 %

10 ans

4,20 %

3,75 %

3,20 %

15 ans

4,40 %

3,75 %

3,20 %

20 ans

4,95 %

3,90 %

3,30 %

25 ans

4,90 %

4,10 %

3,45 %

(*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

Hausse de 1% du taux des crédits = baisse de 8% des prix de l’immobilier

Une hausse de 100 points de base (1%), par exemple un passage d’un taux de 3,45% à 4,45% des crédits provoquerait, de façon théorique, une baisse des prix moyens de l’immobilier de l’ordre de 8%. C’est du moins l’échelle de correspondance que certains "experts" se sont amusés de dénicher sur les derniers mouvements de correction du marché de l’immobilier. Un rapport évidemment bien théorique. N’ayant jamais affronté une telle période, crise sanitaire majeure, et guerre à 1.500km de la France. Toutefois, il est certain que les prix de l’immobilier devraient décrocher avant la fin de l’année 2023.

Taux de crédit immobilier vers les 5% en fin 2023 ? Les taux de crédits immobiliers grimpent de 10 à 20 points de base par mois. Si la flambée continue, et rien ne permet de penser que cela ne sera pas le cas, avant la fin d’année, le taux moyen des crédits immobiliers aura été multiplié par 4 en l’espace de deux années. Certes, ces taux, partant de très bas, ne seront pas des taux records, loin de là, toutefois, avec les prix records de l’immobilier, et l’absence de l’envolée des revenus des Français, cela va coincer rapidement. Un juste retour au Tunnel de Mr Friggit, dont les projections indiquaient un délire dans le système depuis le début des années 2000.

Coût relatif du crédit record, un non-sens complet ?

🔴 C’est sans doute ce qui est le plus incroyable. Jamais, les Français n’auront payé aussi cher leur crédit immobilier. En effet, le coût relatif, c’est à dire le nombre d’années de revenus nécessaire pour payer le montant des intérêts du crédit n’a jamais été aussi élevé. Alors que tous les taux sont encore si bas, comment est-ce possible ? Les emprunteurs ne se rendent pas compte qu’ils empruntent sur des durées longues... Alors que quelques années passées emprunter sur 15 années paraissait déjà long, désormais, peu d’emprunteurs envisagent d’emprunter à moins de 20 ans. Forcément, plus la durée du crédit est longue, et plus le crédit est cher.

Coût d’un crédit immobilier, taux de 4% sur 25 ans

Emprunter 220.000 € sur 25 ans à 4% (TAEG de 4%, donc assurance emprunteur incluse), c’est payer 128 372,31 € d’intérêts, soit 58.35% de la somme empruntée. La mensualité sera de 1161€, le taux d’endettement de 33.18% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Coût du crédit : près de 5 années de revenus ! Le coût relatif atteint son niveau le plus élevé constaté à 4.8 années de revenus. En effet, le coût des opérations réalisées par les ménages depuis le début de l’année ne ralentit pas (+ 4.4 % sur les 11 premiers mois 2021), alors que les revenus des ménages sur ces opérations augmentent quatre fois moins vite (+ 1.1 % sur les 11 premiers mois 2021).

Prix de l’immobilier : baisse de 5 à 10% en 2023

🔴 Tandis que les experts débattent si la hausse des prix de l’immobilier doit être qualifiée du terme de bulle ou pas, selon leurs intérêts respectifs, les épargnants savent de leur côté que, ce qui compte, est que le marché de l’immobilier est totalement surcoté. D’ailleurs, même les banques commencent à l’indiquer à leurs clients... La baisse des prix de l’immobilier se généralise en ce début 2023. Si la baisse est encore ridicule, seulement 2% en 2 mois, les prix de l’immobilier devraient continuer de baisser de l’ordre de 5% à 10% en 2023.

Transactions immobilières : coup de frein

🔴 Les premiers chiffres de baisse de volumes des transactions sont évocateurs : ORPI annonce une baisse de 17% du volume, de son côté la FNAIM annonce une chute de 15%. Plus modérée le réseau LaForêt annonce une baisse sensible de 6% des transactions sur le début d’année. D’après les prévisions de Century 21, les prix pourraient chuter de 5 à 7 % au niveau national en 2023, et le nombre de transactions baisser de 3 à 5 %, par rapport à 2022, autour de 1 050 000 de ventes.

Sélection des meilleures propositions en matière de crédits immobiliers

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Besoin de vous faire accompagner pour décrocher un taux attractif pour votre crédit immobilier ?

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

L’édition 2022 du sondage OpinionWay pour Vousfinancer montre, une nouvelle fois, que les emprunteurs n’ont toujours de bons réflexes afin de négocier au mieux leur crédit immobilier. Des économies de (...)

Le coût des crédits immobiliers continue de fortement augmenter, selon les derniers chiffres publiés par l’Observatoire du Crédit Logement / CSA. Depuis le début de l’année 2021, le coût des crédits a (...)

Les banques sont contraintes par la réglementation de respecter strictement les critères d’octroi pour les crédits immobiliers. Quel est le profil permettant d’emprunter ? Comment pouvez-faire pour (...)

L’immobilier n’est ni un placement refuge, ni un placement sans risque de perte en capital. Les Français le redécouvrent, après près de 30 années sans la moindre déconvenue (...)

Le marché de l’immobilier est incroyablement résiliant. Les hausses de prix se poursuivent, dans la majorité des pays de l’OCDE. Des bulles immobilières. En France, la folie immobilière se poursuit, et (...)

Les taux d’intérêts des crédits immobiliers sont en forte hausse en 2022, mais malheureusement pour les emprunteurs, les taux de l’usure, taux maximum applicable par les banques, sont stables ou même (...)

Certes les taux des crédits immobiliers ne sont pas encore à 5% ! Ils ont simplement doublé en l’espace de 4 mois, mais ils restent encore accessibles, les acheteurs se disent confiants selon un (...)

Toutes les planètes sont alignées pour que la baisse des prix de l’immobilier initiée en 2023 continue jusqu’en 2025. Faut-il s’attendre à une accélération de la baisse (...)

Des prix de l’immobilier en hausse, un coût relatif du crédit qui s’envole, des durées d’emprunt plafonnées, des taux d’usure qui invalident les offres... Bilan : le volume de crédits immobiliers (...)

L’Assemblée nationale a voté ce jeudi 11 décembre 2025 la pérennisation de l’encadrement des loyers ainsi que le doublement des amendes en cas de non respect de la mesure et/ou d’abus au recours au (...)

Le marché de l’immobilier a connu une embellie en 2025 selon le bilan des notaires, tout comme celui de la FNAIM, mettant ainsi fin à trois années de crise relative. Mais 2026 ne s’annonce pas (...)