SCPI 2022 : la fin de l’usine à gaz pour les calculs des rendements et performances ?

Exit le TDVM, retour du Taux de Distribution (TD). Comme annoncé en cours d’année 2021, la détermination des performances des SCPI va de nouveau évoluer au 1er janvier 2022. L’ASPIM a publié les nouvelles règles applicables, un retour aux anciens indicateurs, avec quelques précisions pour les SCPI exposées à l’internationale.

Le fonds en euros EURO+ proposé par Swiss Life a publié une performance annualisée de + 4.10 % en 2023, sans bonus de rendement ni autre artifice marketing. Accessible via le contrat d’assurance-vie monosupport Placement-direct EURO+. Sans frais sur les versements, seulement 0.60% de frais de gestion, ce contrat EURO+ peut être considéré comme étant un des meilleurs plans épargne sans risque. Le portefeuille obligataire du fonds EURO+ affichait un rendement actuariel de 5.56% à fin 2023 !.

Plus de 50 ans d’ancienneté pour ce produit financier qu’est la SCPI, et l’on cherche encore comment publier sa performance. C’est dire si cela n’est pas très simple. Et encore, vous n’avez pas forcément lu le détail des formules publiées. Aspirine recommandée.

TDVM et Taux de Distribution, faire et défaire...

Le TDVM a été mis en place en 2012 alors que le Taux de Rendement était largement critiqué. Les gestionnaires d’actifs pouvant plus facilement faire afficher des rendements élevés, selon le mode de calcul. Il suffit alors de verser des dividendes conséquents avant la hausse du prix de la part. Retour arrière donc. Le TDVM n’a visiblement pas séduit car la valeur moyenne de la part n’était pas si aisée à déterminer.

Taux de Distribution, le retour !

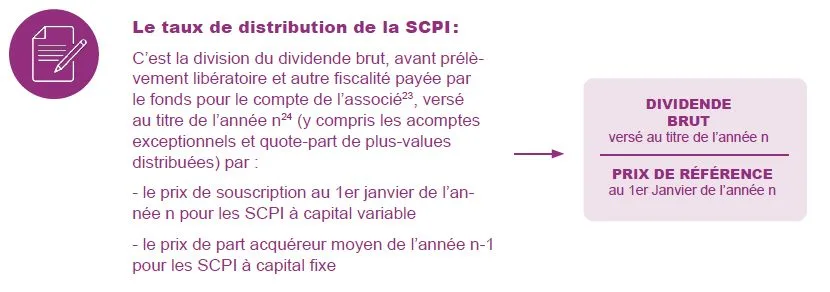

Au 1er janvier 2022, le Taux de Distribution est de retour. L’ASPIM se fait force de proposition en la matière et a proposé de revenir à la notion de Taux de Distribution simple. Cette notion était déjà en vigueur avant l’apparition du TDVM et a également ses biais. Décrié jusqu’alors, l’Aspim souhaite au final revenir sur cette notion de Taux de Distribution. Il s’agit là uniquement de calculer le quotient entre les dividendes bruts versés au cours de l’année par le prix de la part au 1er janvier de l’année (pour les SCPI à capital variable seulement). Exit le souci de l’augmentation du prix de la part en cours d’année. Toutefois, compte-tenu de l’évolution du secteur, l’ASPIM précise les règles pour les SCPI investies hors de France.

Taux de Distribution (TD) : SCPI : le taux de distribution redevient l’indicateur de performance des SCPI à compter du 1er janvier 2022. Plus simple à appréhender que le TDVM, le TD est calculable simplement et serait davantage évocateur pour les épargnants. (En savoir plus: Taux de Distribution (TD))

Taux de Distribution : un biais majeur

Mais ce Taux de Distribution fait la part belle un biais majeur : la baisse du prix de la part de la SCPI en cours d’année. Or, si le marché de l’immobilier venait à s’essouffler davantage, et la bulle immobilière se dégonfler, la baisse du prix des parts pourrait devenir plus fréquente qu’actuellement. Moins d’une dizaine de SCPI (sur plus de 220) voient chaque leur prix de part baisser. Certains prêteront à l’Aspim de mauvaises intentions, en préparant le marché de la pierre-papier à une crise inéluctable, mais cela semble tout de même fortement pessimiste.

Taux de Rendement Interne (TRI)

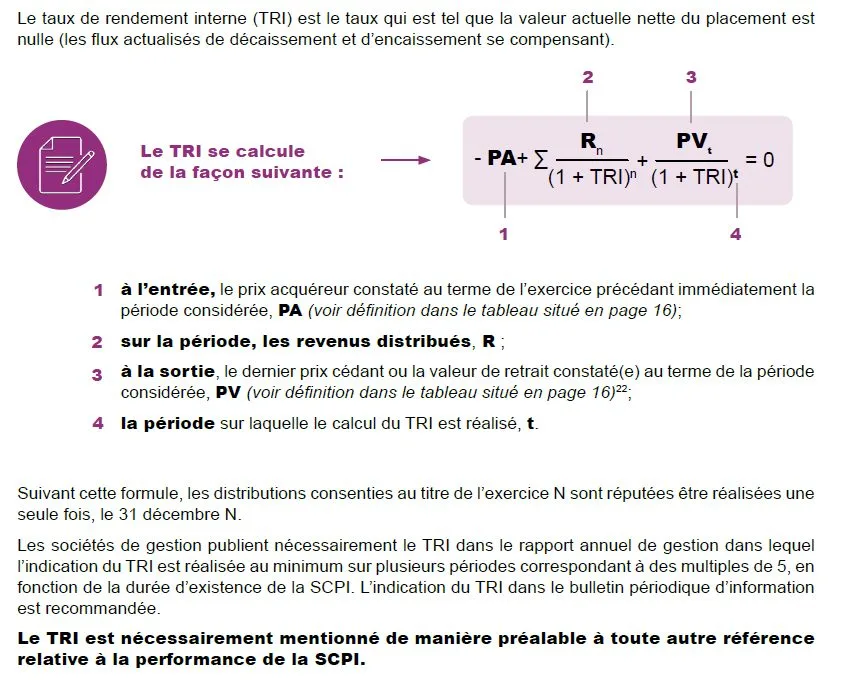

Dès lors que l’on évoque la performance de SCPI sur plusieurs années, le seul indicateur de performance valable restera donc le TRI. Le Taux de Rendement Interne (TRI) est le taux qui est tel que la valeur actuelle nette du placement est nulle (les flux actualisés de décaissement et d’encaissement se compensant). Suivant cette formule, les distributions consenties au titre de l’exercice N sont réputées être réalisées une seule fois, le 31 décembre N. Les sociétés de gestion publient nécessairement le TRI dans le rapport annuel de gestion dans lequel l’indication du TRI est réalisée au minimum sur plusieurs périodes correspondant à des multiples de 5, en fonction de la durée d’existence de la SCPI. L’indication du TRI dans le bulletin périodique d’information est recommandée.

Le TRI est nécessairement mentionné de manière préalable à toute autre référence relative à la performance de la SCPI.

Le TRI, uniquement sur des multiples de 5 années

Les sociétés de gestion publient nécessairement le TRI dans le rapport annuel de gestion dans lequel l’indication du TRI est réalisée au minimum sur plusieurs périodes correspondant à des multiples de 5, en fonction de la durée d’existence de la SCPI. L’indication du TRI dans le bulletin périodique d’information est recommandée

Rendement Global Immobilier (RGI)

Ce nouvel indicateur de rendement est optionnel, les sociétés de gestion qui souhaitent mentionner une performance globale annuelle de la SCPI, doivent utiliser l’indicateur rendement global immobilier. Cet indicateur ne devrait pas être un critère de comparaison efficient puisqu’il se se base sur la variation de la valeur de réalisation. Or cette valeur est issue d’une estimation effectuée au minimum annuellement et non pas d’une valeur réelle d’un actif. Il ne s’agit donc pas d’un rendement réel, mais d’un rendement potentiel. Le rendement global immobilier est la somme du taux de distribution de l’année N et de la variation de la valeur de réalisation par part de entre l’année N et N-1.

La publication du TOP n’est pas obligatoire et est laissée à la discrétion de la société de gestion. L’attention

du lecteur est cependant attirée sur le fait que les modalités de calcul du TOP, spécifiques à chaque société de gestion, ne permettent pas un comparatif entre SCPI. Le TOP se détermine par la division de la surface cumulée des locaux occupés par la surface cumulée des locaux détenus par la SCPI. La surface de chaque actif et la surface totale du patrimoine sont celles figurant dans le rapport annuel d’activité de la SCPI. La surface cumulée comprend celle des locaux accessoires (réserves, annexes) mais non pas les surfaces extérieures (terrasse, balcon etc.), ni les parkings (intérieurs et extérieurs).

Taux d’occupation financier (TOF)

Nouvelle définition applicable à partir du 1er trimestre 2022 selon l’ASPIM. Le TOF se détermine par la division du montant total des loyers et indemnités d’occupation facturés (y compris les indemnités compensatrices de loyers) ainsi que des valeurs locatives de marché des autres locaux non disponibles à la location, par le montant total des loyers facturables dans l’hypothèse où l’intégralité du patrimoine de la SCPI serait louée [1]. Il est fait mention de la quote-part due aux indemnités compensatrices de loyers dans le TOF. A l’initiative de la société de gestion, il peut être fait distinctement mention de la quote-part de loyers non recouvrés par rapport au total des loyers facturés au titre d’un exercice comptable.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

RENTABILIS Monabanq Taux boosté de 3.00% brut, pendant 12 quinzaines.

Les offres promotionnelles sont soumises à conditions.

[1] Le TOF ASPIM s’aligne sur les recommandations EPRA pour le calcul de la vacance : “EPRA Vacancy Rate should be expressed as a percentage being the ERV of vacant space divided by ERV of the whole portfolio. Vacancy Rate should only be calculated for all completed properties (investment, trading and including share of joint ventures’ vacancy),

but excluding those properties which are under development.” (Best Practices Recommendations Guidelines, Oct. 2019).

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le marché des SCPI se cherche encore quant à la présentation des rendements, après plus de 50 ans d’existence. Il faut dire que ce n’est pas facile de tenir compte à la fois des revenus versés, mais (...)

Comme chaque année, la presse financière décerne ses distinctions, trophées et autres citations en tous genres à quelques dizaines de SCPI du marché, selon plusieurs catégories. Pour les SCPI (...)

C’est une tendance forte des SCPI : investir hors des frontières de la France. Diversification, recherche de marchés immobiliers moins saturés, plus rentables, et surtout bénéficier d’une fiscalité (...)

Les SCPI ont traversé la crise avec une relative sérénité. Tous les nuages ne se sont pas pour autant éloignés en 2021. La prudence doit rester de mise. Toutefois les estimations de rendement sur 2021 (...)

Annoncé depuis 2021 en hausse, le rendement moyen des SCPI pourrait désormais atteindre les 4.42% estimés par certains experts du secteur (au lieu de 4.33% précédemment). Des gestionnaires de renom, (...)

Encore une bonne nouvelle du côté de chez CORUM AM. CORUM L’Epargne annonce que la SPCI EURION est désormais labellisée ISR. Le rendement publié en 2021 pour la SCPI CORUM EURIO devrait largement (...)

La fin d’année approche à grands pas. Si vous souhaitez bénéficier d’opérations d’arbitrages, de réalisations de plus ou moins-values, ou de souscription d’un PER, dans le cadre de l’année fiscale 2021, (...)

La SCPI ActivImmo a obtenu son label ISR en décembre 2021. Spécialisée dans le secteur immobilier le plus porteur actuellement, entrepôts et logistique, la jeune SCPI entend bien se démarquer et (...)

Darwin, société de gestion récente, annonce le lancement de son premier fonds, Darwin RE01, une SCPI multisectorielle, pan-européenne, 100% digitale et à (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

Les articles et commentaires publiés sur le guide, tout comme les opinions personnelles publiées sur FranceTransactions.com ne sont aucunement des conseils en investissement au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. L'activité de conseil en investissements financiers est réglementée.

Afin d'être conseillé personnellement, un conseiller en gestion de patrimoine, indépendant ou non-indépendant, est à consulter.

")

")