")

TAUX

Taux OAT (Obligations Assimilables du Trésor)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

Initiée depuis le début d’année 2025, la très légère hausse des taux des crédits immobiliers se poursuit.

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Il ne se passera rien de significatif sur les taux des crédits immobiliers avant la décision de la BCE.

Pretto, courtier en crédits immobiliers 100% digital, met en lumière les tendances récentes des taux de crédit immobilier pour le mois de mai. Initiée depuis le début d’année, la baisse des taux se poursuit mais ralentit, soumise à deux effets contraires : en effet, les taux de refinancement sont repartis à la hausse depuis plusieurs semaines, alors que les banques sont entrées en concurrence sur l’acquisition de clients via le crédit immobilier. Ainsi la plupart des établissements poursuivent des baisses de taux s’offrant même la possibilité de déroger aux grilles de taux établies par les directions financières pour acquérir des dossiers jugés intéressants.

Une bonne opportunité de négociation pour les emprunteurs concernés ! On note d’ailleurs plusieurs assouplissements de conditions d’octroi pour le mois de mai, certaines banques diminuant par exemple les normes d’apport personnel. Ces modifications de taux et conditions ouvrent des perspectives nouvelles aux emprunteurs, permettant une accessibilité accrue et des conditions plus favorables, à condition de savoir à quelles banques adresser son dossier.

Evolution de la capacité d’emprunt pour un salaire de 4000€ brut mensuel (48 000€/an)

Pierre Chapon, président de Pretto, souligne : « La plupart des acteurs continuent à se repositionner et la capacité d’emprunt des particuliers augmente mois après mois. La dynamique entamée depuis le début de l’année se confirme donc, et la baisse des taux directeurs de la BCE, désormais quasiment actée pour juin, devrait renforcer cette tendance ».

Les taux d’intérêt de marché sont davantage orientés à la hausse qu’à la baisse. Mais si la BCE effectue bien cette première baisse de 25 points de base à compter du 6 juin prochain, cela permettrai de donner une vraie première bouffée d’oxygène à ce marché immobilier accusant une moindre activité depuis quelques mois.

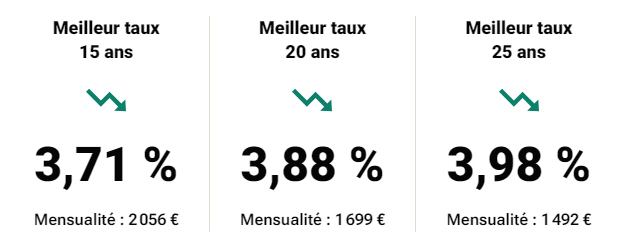

Du côté de chez CAFPI, c’est surtout l’abandon de la réforme du HCSF qui reste difficile à avaler. Le reproche effectué est l’attitude trop protectrice des emprunteurs, avec ce plafond d’endettement de 35%. En revanche, le courtier se félicite de la baisse déjà effectuée sur ce début d’année 2024. Pour preuve, en avril, les taux pratiqués atteignaient 3,60% sur 10 ans, 3,65% sur 15 ans, 3,77% sur 20 ans et 3,93% sur 25 ans. Ce sont évidemment des taux hors assurance.

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Croissance Avenir (SURAVENIR) Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | Placement Direct Vie (SWISS LIFE ASSURANCE ET PATRIMOINE) Jusqu'à 800€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

La réforme des règles d’encadrement d’octroi des crédits immobiliers n’aura pas lieu en 2024. Encore beaucoup de bruits pour rien.

Taux crédit immobilier en Décembre 2025 : le point bas est-il désormais vraiment derrière nous ? En 2025, les banques revoient le coût du risque avec la pandémie, du coup, les taux proposés (...)

Pretto lance la Garantie zéro conditions suspensives : une solution inédite sur le marché du crédit immobilier.

Temps morose pour cette rentrée 2025 : les taux des crédits immobiliers en hausse, légère, de 2 à 6 points de base.

L’année 2025 est déjà terminée pour les banques. Objectif 2026, avec une reprise de la concurrence, les objectifs d’octrois de crédits sont revus à la hausse.

Temps morose pour cette rentrée 2025 : les taux des crédits immobiliers en hausse, légère, de 2 à 6 points de base.

Comme pressenti déjà en juillet, puis en août, la baisse des taux des crédits immobiliers est bien terminée en Décembre 2025. Désormais, le marché s’attend à une poursuite de la hausse des taux d’intérêts (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online