Crédit immobilier : la légère baisse des taux ne suffit pas à faire baisser son coût relatif

Selon l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers ressort à 3.99 % en février 2024. Le coût relatif d’un crédit immobilier reste au-delà des 4 années de revenus, toujours très élevé.

🎁 PER YOMONI : jusqu’à 2000 euros offerts pour toute souscription ou transfert

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Surprenant ces communications indiquant que les taux des crédits immobiliers seraient au plus bas depuis ces 10 dernières années. Ce n’est pas le cas, ou alors, il ne faudrait considérer que le taux du crédit et non pas les TAEG. Et pourtant, personne n’emprunte via un crédit immobilier sans assurance. Par ailleurs, la situation ne s’arrange pas pour autant, même si les taux baissent légèrement. Le coût relatif moyen des crédits immobiliers reste très élevé, au-delà des 4 années de revenus.

Le taux moyen seul des crédits immobiliers sous les 4 %

En février 2024, le taux moyen des crédits s’est établi à 3.99 % (3.90 % pour l’accession dans le neuf et 4.02 % pour l’accession dans l’ancien). L’Observatoire du Crédit Logement a publié cette information. Mais du côté de la vraie vie, assurance emprunteur minimale incluse, les taux proposés restent donc au-delà des 4 %.

Taux fixes moyens de marché des crédits immobiliers (TAEG) - Données actualisées au 08/12/2025

Durées de crédit

Taux élevés (15% apport)

Taux moyens (30% apport)

Taux faibles (50% apport)

7 ans

4,08 %

3,68 %

3,40 %

10 ans

4,20 %

3,75 %

3,20 %

15 ans

4,40 %

3,75 %

3,20 %

20 ans

4,95 %

3,90 %

3,30 %

25 ans

4,90 %

4,10 %

3,45 %

(*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement.

À partir de novembre 2023, la progression du taux moyen des prêts immobiliers a ralenti poursuit ainsi l’institution dans son analyse de la situation actuelle. Pour la première fois depuis juillet 2022, le taux principal de refinancement de la BCE est resté stable pendant près de deux mois, tandis que le taux moyen de rémunération des dépôts des ménages a à peine augmenté. Cette stabilité a permis aux banques d’améliorer leur rentabilité sur les nouveaux prêts accordés sans avoir à augmenter les taux d’intérêt.

Baisse de plus de 10 points de base en février

Alors que les courtiers les plus agressifs commercialement annoncent une baisse de 10 points de base pour le mois de mars, en février la baisse aura été plus importante. La baisse du taux moyen, amorcée en janvier 2024 (-9 pdb), s’est accélérée en février (-14 pdb), rompant avec la tendance habituelle de stabilité voire de légère baisse jusqu’en 2021. Malgré les tensions réapparues sur les marchés financiers, la stabilité du Taux de la BCE et la préservation de la profitabilité de la production ont incité les banques à dynamiser le marché immobilier. Habituellement observée en mars avec l’arrivée du printemps, cette baisse anticipée cette année s’imposait après deux années d’atonie de la demande.

Coût d’un crédit immobilier, taux de 4% sur 25 ans

Emprunter 220.000 € sur 25 ans à 4% (TAEG de 4%, donc assurance emprunteur incluse), c’est payer 128 372,31 € d’intérêts, soit 58.35% de la somme empruntée. La mensualité sera de 1161€, le taux d’endettement de 33.18% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

La baisse du taux moyen sur l’ensemble du marché, depuis décembre, s’établit à 23 pdb. Cependant, on constate une diminution de 33 pdb dans le marché du neuf (3.90 % en février), de 21 pdb dans celui de l’ancien (4.01 % en février), et seulement de 13 pdb dans celui des travaux (4.07 % en février).

Impacts de la baisse des taux des crédits immobiliers

Une baisse de taux de 10 points de base n’est pas significative. Prenons un exemple concret.

À titre d’exemple, Pierre souhaite acheter un appartement à 325.000 €. Il possède 30% d’apport (il est un lecteur assidu du guide de l’épargne). Il pouvait emprunter 250.000 € sur 20 ans au TAEG de 4.55 % (assurance emprunteur incluse) en janvier dernier. Ce prêt lui aurait couté 131 210,92 € d’intérêts, soit 52,48 % de la somme empruntée. La mensualité aurait été alors de 1 588,38 € €.

En mars, Pierre décide malgré tout de retenter l’aventure auprès de sa banque et de son courtier préféré. Emprunter ces mêmes 250.000 euros en mars, au taux abaissé de 4.40 % (TAEG, assurance incluse), lui coûterait désormais 126 358,53 € d’intérêts, soit 50,54 % de la somme empruntée La mensualité sera de 1 568,16 € €.

Durée d’emprunt moyenne de 245 mois

En février 2024, la durée moyenne des prêts accordés était de 245 mois (260 mois pour l’accession dans le neuf et 258 mois pour l’accession dans l’ancien). Depuis octobre 2023, la durée moyenne des crédits accordés diminue

progressivement.

Immobilier : baisses des prix

Anticipations des baisses de prix de l’immobilier en 2024

Professionnels

Baisses anticipées sur 2024

Date publication

FNAIM

de -6% à -8%

15/02/2024

BPCE

de -8 % à -9 %

20/12/2023

Notaires

de -3.5 % à - 6.8 % (Ile de France)

05/02/2024

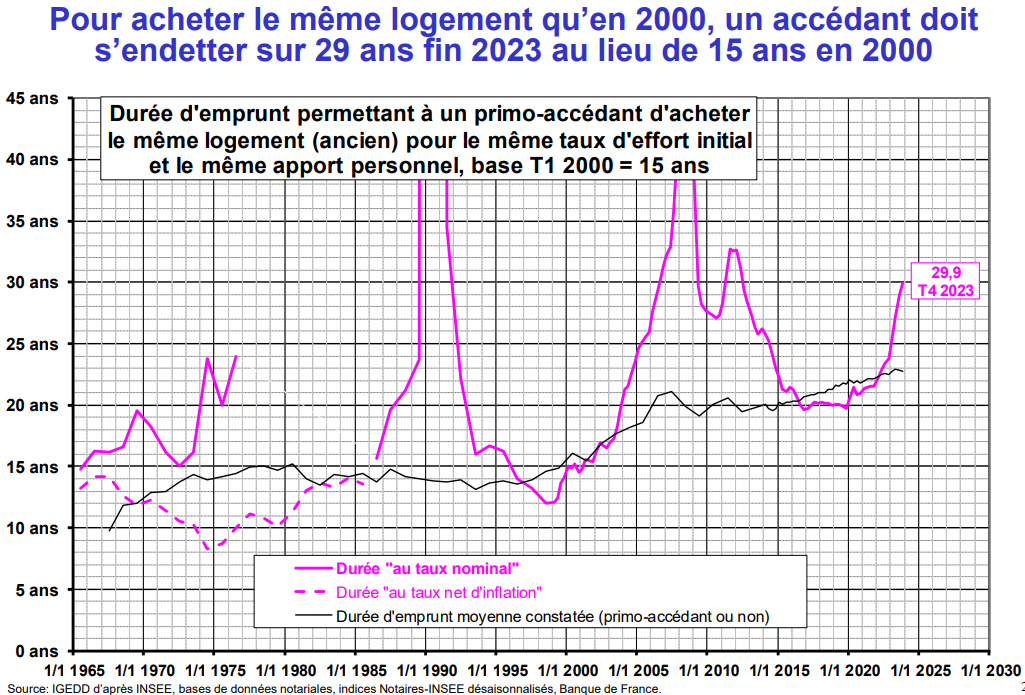

Un coût relatif du crédit toujours aussi élevé

Le coût relatif qui a baissé rapidement en 2023 se maintient depuis janvier 2024 : avec 4.0 années de revenus, contre 4.2 années de revenus il y a un an à la même époque, à son niveau de 2015. Une baisse, pourtant équivalente à un recul des prix de l’immobilier de 15.6% depuis décembre 2022.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les courtiers en crédit ne cessent de communiquer sur des baisses de taux de crédits immobiliers, bonne nouvelle ! Mais justement, les taux d’intérêts devraient baisser encore bien plus largement dans (...)

Jusqu’où les taux des crédits immobiliers vont-ils baisser en 2024 ? Certains courtiers estiment qu’à partir de la rentrée 2024, les taux moyens (hors assurance) devraient repasser largement sous les 4 (...)

Au mois de mars 2024, la baisse des grilles de taux de crédits immobiliers n’évolue que peu sensiblement à la baisse : 10 points de base, largement insuffisante pour relancer le (...)

Le marché de l’immobilier frémit à peine, ce n’est pas la fin de la crise. La première baisse des taux significative attendue à partir de juin, prochain n’y changera (...)

L’année 2025 est déjà terminée pour les banques. Objectif 2026, avec une reprise de la concurrence, les objectifs d’octrois de crédits sont revus à la hausse.

Comme pressenti déjà en juillet, puis en août, la baisse des taux des crédits immobiliers est bien terminée en Décembre 2025. Désormais, le marché s’attend à une poursuite de la hausse des taux d’intérêts (...)

")