🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

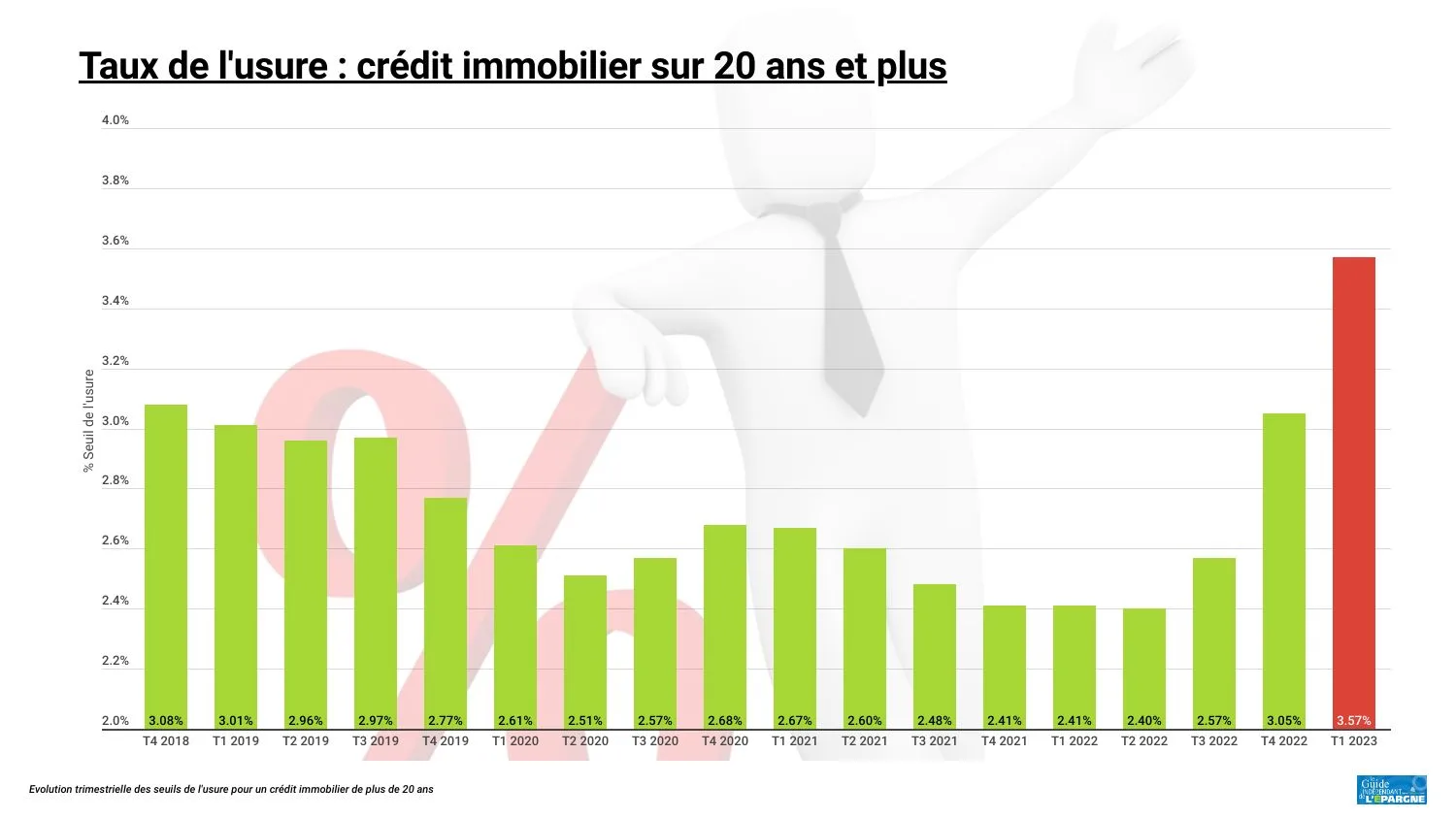

Les taux de l’usure sont, selon la loi, calculés à partir des données collectées sur les taux de crédit au cours du trimestre précédent, comme les 4/3 des taux moyens pratiqués. Ces dispositions permettent de protéger les emprunteurs de taux excessifs et de préserver ainsi un large accès au crédit.

Au cours des 12 derniers mois, les taux d’usure ont été relevés dans le sillage de la hausse des taux des prêts pratiqués par les établissements de crédit. L’application de la formule des taux de l’usure a conduit à des hausses bien proportionnées. La production de nouveaux crédits immobiliers sur l’ensemble de l’année 2022 est ainsi estimée à 218 milliards d’euros et reste supérieure à celles de toutes les années précédentes, hormis l’exception historique de 2021. Les banques ont continué ces derniers mois à servir les emprunteurs de toutes classes d’âge, de revenu et ce pour tous les motifs d’acquisition, confirmant l’absence de blocage du marché. Dans le mouvement général de remontée des taux en Europe, le crédit immobilier est en France le plus abondant, le moins cher et le plus sûr des grands pays européens.

Coût d’un crédit immobilier, taux TAEG de 3.57% sur 20 ans

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 20 ans à 3.57% (TAEG de 3.57%, donc assurance emprunteur incluse), c’est payer 88.121€ d’intérêts, soit 40% de la somme empruntée ! La mensualité sera de 1283€, le taux d’endettement de 33.79% pour un revenu net de 3800 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Taux usure crédit immobilier

Repères Taux Intérêts

Taux d'usure pour les particuliers (applicables en T3 2025) (1)

Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés)

Taux d'usure crédit d'une durée de moins de 10 ans

4.32%

Taux d'usure crédit d'une durée de moins de 20 ans

Coût d’un crédit immobilier, taux de 3.50% sur 25 ans

Les emprunteurs ont-ils bien conscience du coût de leur crédit ? Emprunter 220.000 € sur 25 ans à 3.50% (TAEG de 3.50%, donc assurance emprunteur incluse), c’est payer 110 411,56 € d’intérêts, soit 50.18% de la somme empruntée ! La mensualité sera de 1101€, le taux d’endettement de 31.47% pour un revenu net de 3500 euros par mois.Estimez le coût réel de votre crédit immobilier via notre simulateur de crédit !.

Cependant, la Banque de France a pu observer, notamment s’agissant des derniers mois de l’année, des variations dans la répartition de la distribution du crédit, avec un effet de seuil à l’intérieur de chaque trimestre. Certains dossiers, dans l’attente de la prochaine hausse trimestrielle significative du taux d’usure, sont ainsi reportés au début du trimestre suivant.

Aussi, la Banque de France, à titre exceptionnel pendant la période de plus forte remontée des taux propose un ajustement technique pour mieux « lisser » les relèvements du taux de l’usure. La publication se fera en fréquence mensuelle et non plus trimestrielle pour les taux d’usure de toutes les catégories, et ce dès le 1er février, pour les taux applicables du 1er février au 1er juillet. Les taux d’usure resteront établis sur la base de la moyenne des taux pratiqués lors des trois mois précédents.

Cette proposition, en accord avec le Ministre de l’Économie et des Finances, a fait l’objet d’une consultation de la fédération bancaire française, de l’association des sociétés financières et des associations agréées de courtiers. Elle a également été présentée au Conseil consultatif du secteur financier. Elle respecte pleinement l’esprit protecteur de la loi, tout en permettant un ajustement plus fin des taux de l’usure pendant les mois à venir.

Sélection des 3 meilleures offres de souscription de contrats d'assurance-vie

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Lucya by AXA (AXA FRANCE VIE) 250€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

À force de lobbying, les courtiers en crédits immobiliers semblent avoir gagné leur bataille, la Banque de France acte la révision du taux d’usure sera mensuelle à compter de février (...)

Sans surprise, les taux des crédits immobiliers seront de nouveau en forte hausse dès le début janvier 2023. La hausse des seuils de l’usure de près de 50 points de base, devrait permettre aux taux de (...)

Première révision mensuelle pour les taux d’usure. Les taux d’usure grimpent fortement et devraient donc permettre au plus grand nombre d’emprunter, à un taux d’intérêt (...)

L’année 2025 est déjà terminée pour les banques. Objectif 2026, avec une reprise de la concurrence, les objectifs d’octrois de crédits sont revus à la hausse.

Comme pressenti déjà en juillet, puis en août, la baisse des taux des crédits immobiliers est bien terminée en Décembre 2025. Désormais, le marché s’attend à une poursuite de la hausse des taux d’intérêts (...)

avec le relèvement des seuils de l'usure")