Frais bancaires : les agios rapporteraient 6,5 milliards d’euros aux banques françaises chaque année

C’est une nouvelle fois l’association 60 Millions de Consommateurs, assistée de l’UNAF (Union Nationale des Associations Familiales) qui montent au créneau pour dénoncer ce scandale financier. Alors qu’un client moyen paiera 34€ d’agios, un client modeste, régulièrement dans le rouge devra acquitter pas moins de 296€ par an, et 20% des clients paient plus de 500€ d’agios par an. Une addition plus que salée contribuant à fournir aux banques une rente, facilement acquise, car tout est automatisé de A à Z.

🎁 Assurance vie AXA (Lucya by Axa) : 250 € offerts + bonus de rendement 2026 et 2027

Le contrat d’assurance vie Lucya by AXA est assuré par AXA, distribué en ligne en exclusivité par Lucya (1er courtier de France). Sans frais sur versement (0%), des frais de gestion à seulement 0.50%, ce contrat est une opportunité à saisir. Le bonus de rendement de 1.85% applicable en 2026 et 2027 est proposé sous conditions. L’offre de bienvenue permet de percevoir 250 euros, sous conditions d’un versement minimal de 10.000€. Des ETF seront proposés dès début 2026 afin répondre aux attentes des jeunes épargnants.

Oui, il est normal de devoir payer des agios lorsque son compte est à découvert. Il s’agit d’un prêt d’argent de la banque. Ce point n’est pas source de polémique. Ce qui est plus difficile à accepter, c’est le montant des frais prélevés. Toutes les banques appliquent le tarif maximum légal de 8€ pour le moindre découvert, sous la forme d’une commission d’intervention. Seule exception La Banque Postale à 6.90€. Mais évidemment, tout est automatisé, de quelle intervention parle-t-on ? La validation par le conseiller financier des agios facturé ? Ce dernier les valide dans près de 100% des cas, car sinon, il doit rédiger une justification spécifique. La facturation des agios sont industrialisés, c’est une rente viagère. 30% des Français sont dans le rouge au moins une fois par mois. Un véritable jackpot pour les banques.

4.9 milliards d’euros nets de bénéfices sur les agios pour les banques

Selon les estimations de l’association de défense des consommateurs, l’ensemble de ces frais liés aux incidents de fonctionnement représentent 30 à 35 % du chiffre d’affaires des banques de détail, soit 6,5 milliards d’euros chaque année. Le résultat net est estimé à… 4,9 milliards d’euros !

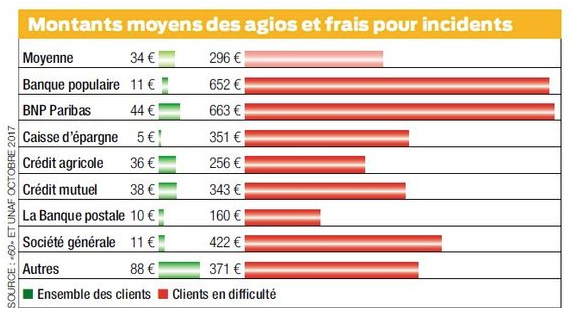

Montant moyen des agios : de 34€ à 500€ !

En moyenne, un client standard verse chaque année 34 € de frais liés à un solde débiteur. Pour le consommateur en difficulté, c’est presque dix fois plus : 296 € en moyenne, selon les relevés de ceux qui ont demandé une aide aux associations familiales en 2016. Cette année-là, un foyer en difficulté sur cinq a vu s’envoler plus de 500 € !

Les plus fragiles ne sont cependant pas les plus « punis ». Ceux qui touchent 1 000 € par mois versent, en moyenne, 154 €, alors que ceux qui gagnent en moyenne 2 000 € par mois, salariés du public comme du privé ou retraités, sont prélevés de 352 €.

Agios : un système bien rodé

Lorsqu’un paiement se présente sur un compte dont le découvert va être dépassé, la banque l’honore en général, car elle y gagne gros : elle prélève des agios proches de l’usure, et surtout une commission d’intervention de 8 € censée rémunérer l’analyse de la situation par le conseiller.

Or, 54 % des conseillers affirment ne pas intervenir eux-mêmes pour facturer cette commission d’intervention, selon une enquête inédite du syndicat CGT Banque Assurance, que 60 Millions révèle dans son magazine de novembre 2017. La plupart du temps, l’ordinateur propose la tarification et le conseiller l’accepte, car la refuser nécessiterait une justification. Au bout de dix commissions, le plafond légal est atteint, et la banque passe alors aux rejets des paiements.

Jusqu'à 270€ d'avantages offerts pour toute première ouverture d'un compte BNP Paribas et d'une carte Visa Premier avec l'offre Esprit Libre Référence Jusqu'à 80€ offerts (sous conditions).

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Les Français sont-ils vraiment fâchés avec la gestion de leurs finances personnelles ? Tout porte à le croire. D’un côté, près de 500 milliards d’euros dormants sont amputés chaque année de l’inflation (...)

Le hors-Série spécial Argent et banques de 60 millions de consommateurs est disponible en kiosques à partir de ce jour au tarif de 5.90€. La promesse de pouvoir réduire ses frais bancaires jusqu’à (...)

Le groupe BPCE (regroupant les Banques Populaires et les Caisses d’Épargne) est épinglé par l’association 60 millions de consommateurs. Les banques du groupe feraient payer indûment des frais (...)

Lors de la rencontre avec Emmanuel Macron ce mardi 11 décembre 2018, les représentants des banques se sont engagés à ne pas revoir leurs tarif à la hausse pour 2019. Ainsi, les tarifs bancaires (...)

Chaque début d’année le sujet des frais bancaires fait la une, pour une bonne et simple raison. Les banques sont tenues, une fois par an, d’adresser à leur client une facture récapitulative de (...)

Après quelques années de hausse modérée, les banques comptent bien se refaire une santé financière sur les frais bancaires. La Banque Postale montre la voie de la (...)

NOUVEAUTÉ ! Nouvelle offre couplée de bienvenue proposée par Monabanq : jusqu’à 240 euros offerts pour l’ouverture d’un compte courant, avec un livret épargne au taux boosté de 5% (...)

La hausse des frais bancaires en 2026 restent mesurées, même auprès des banques à réseaux. Le recours aux services bancaires 100% en ligne permet toujours de réduire drastiquement sa facture (...)

pour votre abonnement Metal")