")

TAUX

Taux OAT (Obligations Assimilables du Trésor)

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

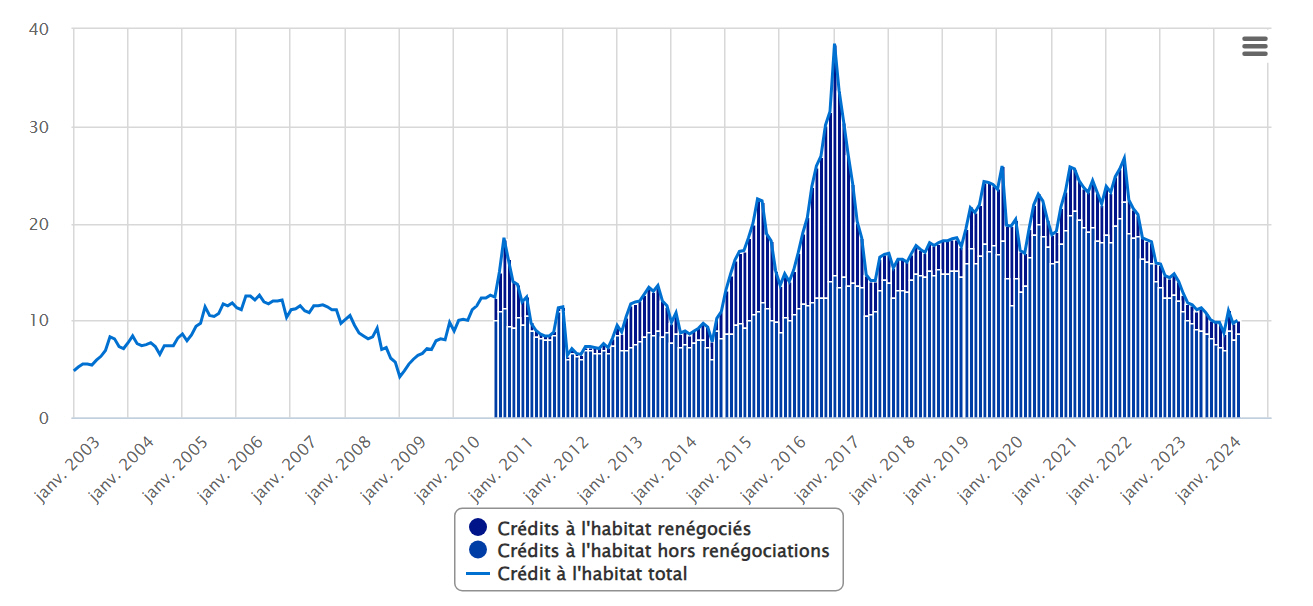

La Banque de France publie tous les mois les statistiques sur les crédits immobiliers octroyés. Bilan de juin.

Crédit immobilierTaux d’usureTaux de découvert bancaire

Publié le par Denis LapalusBénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Le taux d’intérêt moyen hors frais et assurances des nouveaux crédits à l’habitat (hors renégociations) en juin est de 3,70%, après 3,83 % en mai. L’utilisation de la marge de flexibilité des banques vis-à-vis de la norme HCSF progresse en juin (15,6%, après 14,9 % en mai) tout en restant significativement inférieure à l’enveloppe globale de 20 %.

Le volume de crédits octroyés est, sans surprise, toujours en forte baisse, de l’ordre de -36%, le niveau atteint est celui de 2011.

La part des emprunteurs primo-accédants recourant à un crédit à l’habitat pour l’acquisition d’une résidence principale continue à représenter environ la moitié de la production de crédits (47.9 %), une proportion légèrement supérieure à la moyenne observée depuis 2015.

La durée moyenne des nouveaux prêts à l’habitat pour l’acquisition d’une résidence principale est légèrement inférieure à 23 ans pour l’ensemble des emprunteurs et de 23 ans et 6 mois pour les primo-accédants.

| Taux d'usure pour les particuliers (applicables en T3 2025) (1) | |

|---|---|

| Taux maximum pour un crédit immobilier (Plus de 75.000€ empruntés) | |

| Taux d'usure crédit d'une durée de moins de 10 ans | 4.32% |

| Taux d'usure crédit d'une durée de moins de 20 ans | 5.03% |

| Taux d'usure crédit d'une durée de 20 ans et plus | 5.08% |

| Taux d'usure crédit relais | 6.31% |

| Taux d'usure crédit à taux variable | 5.37% |

(1) source des taux : Banque de France | |

Le seuil de l’usure est le taux d’intérêt maximal, à ne pas dépasser, dans un prêt d’argent (article R. 314-11 du code de la consommation). Le Taux Annuel Effectif Global (TAEG) mentionné dans le prêt doit alors être inférieur au taux de l’usure en vigueur lors de la souscription. Le taux d’usure est calculé par la Banque de France pour un trimestre. Ces taux d’usure (un taux par type de crédit, selon certaines durées) sont calculés à partir de la moyenne des taux d’intérêts pratiqués par les établissements prêteurs, augmenté d’un tiers, par exemple pour les crédits immobiliers.

| Durées de crédit | Taux élevés (15% apport) | Taux moyens (30% apport) | Taux faibles (50% apport) |

|---|---|---|---|

| 7 ans | 4,08 % | 3,68 % | 3,40 % |

| 10 ans | 4,20 % | 3,75 % | 3,20 % |

| 15 ans | 4,40 % | 3,75 % | 3,20 % |

| 20 ans | 4,95 % | 3,90 % | 3,30 % |

| 25 ans | 4,90 % | 4,10 % | 3,45 % |

| (*) Mise à jour effectuée le 08/12/2025 . Taux assurance incluse d'un taux moyen d'assurance emprunteur de 0.45% (pour un couple). Considérer un taux d'assurance emprunteur de 0,20% pour une personne seule. Taux moyens de marché (avec 30% d'apport), calculés sur les relevés des courtiers en crédits immobiliers. Données indicatives uniquement. | |||

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | jusqu'à 240 euros offerts pour l'ouverture de votre compte courant + rémunération à 2% brut de votre solde Jusqu'à 240€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Jusqu'à 270€ d'avantages offerts pour toute première ouverture d'un compte BNP Paribas et d'une carte Visa Premier avec l'offre Esprit Libre Référence Jusqu'à 270€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| 🥉 3 |  | jusqu'à 250€ offerts pour l'ouverture d'un compte avec une carte Gold et d'un premier livret épargne Jusqu'à 250€ offerts (sous conditions). | 👉 EN SAVOIR PLUS |

| Les offres promotionnelles sont soumises à conditions. | |||

Taux OAT : suivre l’évolution des taux de l’OAT 10 ans permet d’avoir une tendance sur le future hausse ou baisse des taux fixes des crédits immobiliers.

Le plus dur de la crise immobilière pourrait être encore devant nous. Les banques augmentent fortement leurs provisions pour défauts de remboursements, signe d’un durcissement attendue de la (...)

Selon l’Observatoire Crédit Logement, le taux moyen des crédits immobiliers ressort à 3.99 % en février 2024. Le coût relatif d’un crédit immobilier reste au-delà des 4 années de revenus, toujours très (...)

Avec plus d’1 milliard d’euros de dépôts sur son Compte Pro, SumUp affirme son ambition de s’imposer comme un acteur financier européen de premier plan.

Les études comparatives de tarifs des banques pour l’année 2026 aboutissent à des résultats différents, marquant ainsi toute leur subjectivité. Tout dépend du profil client choisi, purement (...)

La Commission Européenne semble confondre la gestion des actifs financiers de l’Etat Russe des avoirs privés appartenant à des particuliers russes. Selon le Financial Times, 18 milliards d’euros (...)

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online