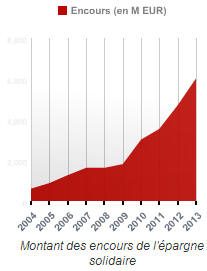

Avec un encours qui dépasse les 6 milliards d’euros au 31 décembre 2013 (+28%), l’épargne solidaire a toujours le vent en poupe. Cette année encore, les épargnants solidaires, de plus en plus nombreux mais peu connus, ont donné du sens à leur argent. Ils sont un million. Mais qui sont-ils réellement ? Finansol a mené une vaste étude, inédite en France, qui révèle le profil type des épargnants.

🎁 PER YOMONI : jusqu’à 2000 euros offerts pour toute souscription ou transfert

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

L’épargne solidaire, c’est le partage d’une partie des intérêts de son épargne avec autrui. A ne pas confondre avec l’investissement socialement responsable (ISR), dont l’objectif n’est pas uniquement lié à la redistribution de flux financiers.

Epargne solidaire : Plus de 6 milliards d’euros d’encours à fin 2013

Avec un encours qui dépasse les 6 milliards d’euros au 31 décembre 2013 (+28%), l’épargne solidaire a toujours le vent en poupe (cf livrets épargne solidaires, CARAC Epargne solidaire). Cette année encore, les épargnants solidaires, de plus en plus nombreux mais peu connus, ont donné du sens à leur argent. Ils sont un million. Mais qui sont-ils réellement ? Finansol a mené une vaste étude, inédite en France, qui révèle le profil type des épargnants.

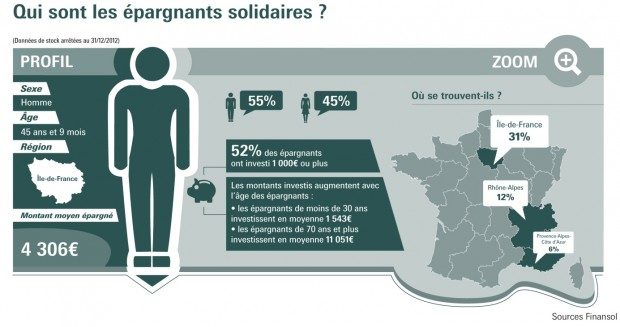

L’épargnant solidaire apparaît donc sous les traits d’un homme (à 55 %), âgé de près de 46 ans, vivant en Île-de-France (31 %) et investissant en moyenne 4 306 € sur des produits solidaires.

Dans le détail, la majorité des épargnants sont âgés de 30 à 59 ans (73%). Les montants investis augmentent sans surprise avec l’âge : les épargnants de moins de 30 ans investissent en moyenne 1 543 euros tandis que les épargnants de 70 ans et plus investissent en moyenne 11 051 euros.

Profil type de l’épargnant solidaire

Il s’agit d’un homme (56%), âgé de 44 ans, vivant en Ile-de-France (35%) et investissant en moyenne 3 485 € sur des produits solidaires. Plus précisément, la majorité de ces épargnants est âgée de 30 à 59 ans (78,81%). Le montant moyen investi varie de 892 € pour les épargnants âgés de moins de 30 ans à 7 590 € pour les « 60 ans et plus ». La majorité des salariés (60,7%) placent moins de 20% de leur épargne salariale sur les fonds solidaires.

Si la sécurité semble être le point commun, Finansol distingue néanmoins 3 sociotypes distincts :

le bienveillant sans effort connait mal l’épargne solidaire et cherche à maximiser l’abondement sur son PEE et/ou PERCO. Il considère le placement proposé par son employeur et géré par une banque connnue comme un placement digne de confiance et peu risqué.

l’épargnant convaincu s’intéresse à l’épargne solidaire et est succeptible d’élargir sa démarche aux autres produits d’épargne solidaire.

l’épargnant qui s’ignore voit son épargne être affecté vers un fonds solidaire par son entreprise. Il n’a aucune démarche volontaire pour épargner solidaire.

« L’étude sur les épargnants solidaires démontre, qu’à la diversité de la gamme des placements solidaires, répond une pluralité de profils et de comportements des épargnants investissant solidaire. Pour certains, la motivation première, et unique, est de participer au développement de projets à forte utilité sociale et/ou environnementale. Pour d’autres le couple sécurité/investissement solidaire est le déclencheur du placement »,précise Sophie des Mazery, Directrice de Finansol.

Au travers de cette étude, Finansol distingue 2 démarches face à l’épargne solidaire :

la démarche proactive des épargnants engagés, sensibles aux enjeux sociaux et attentifs aux modes de consommation qui recherchent la sécurité dans leurs placements et de la transparence sur l’emploi de leur épargne.

la démarche occasionnelle des épargnants recherchant un équilibre entre bien-être collectif et individuel sans engagement affirmé puisqu’ils ne remettent pas nécessairement en cause le modèle économique et social actuel.

L’épargne salariale solidaire, la locomotive de l’épargne solidaire

L’épargne salariale est aujourd’hui un véritable moteur de l’épargne solidaire. Avec un poids de plus de 50% de l’encours global, l’épargne salariale solidaire s’est fortement développée ces dernières années grâce à l’application de la LME (Loi de Modernisation de l’Economie du 4 août) en janvier 2010, rendant obligatoire la proposition d’au moins un fonds solidaire dans les dispositifs PEE et PERCO.

Aujourd’hui, l’épargne salariale solidaire représente 3,7 milliards d’euros d’encours et a été multipliée par 6,7 depuis 2008. L’épargne salariale solidaire est le produit le plus plébiscité par les épargnants solidaires puisqu’elle représente plus de la moitié de l’encours de l’épargne solidaire. Mais qui sont ces salariés qui font le choix de placer leur épargne salariale sur des fonds solidaires ? Encore un profil étudié dans l’ouvrage dédié aux épargnants solidaire.

Notre sélection des 3 meilleures offres de livrets épargne

TOP

OFFRES

DÉTAILS

EN SAVOIR +

🥇 1

Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

La finance solidaire a atteint en 2020 un nouveau record avec une progression de 5 milliards d’euros (+33%), soit la plus forte augmentation de collecte jamais enregistrée en valeur absolue (+80% (...)

Epargne solidaire : l’encours de l’épargne solidaire est en forte progression au fil des années. Donner du sens à son épargne séduit donc de plus en plus. Une épargne citoyenne, toujours de plus en plus (...)

L’épargne solidaire, c’est épargner et partager une partie de ses intérêts avec une association à but humanitaire. L’intérêt pour l’épargnant est double, cela donne un sens à l’épargne, mais également une (...)

L’enquête réalisée pour Vigeo Eiris, l’agence internationale de recherche et services ESG (Environnement, Social et Gouvernance) et le FIR (Le Forum pour l’Investissement Responsable) par Ifop pour la (...)

Lancée en 2010, la Semaine de l’ISR évolue pour permettre à l’ensemble des acteurs de la finance responsable qui le souhaitent d’y organiser des événements. Ces événements doivent promouvoir une épargne (...)

L’économie sociale et solidaire n’est pas véritablement un enjeu majeur pour l’État, compte-tenu du budget limité qui lui est attribué : 20 millions d’euros en 2019. Mais il faut voir le côté positif, ce (...)

Du 5 au 12 novembre, Finansol et l’ensemble des acteurs de la finance solidaire se mobilisent pour la 11ème édition de la Semaine de la finance solidaire. Une nouvelle édition dont l’objectif est de (...)

En cette semaine de la Finance Solidaire, les articles sur le sujet sont nombreux. En revanche, les exemples concrets d’application de cette volonté de faire profiter aux autres, de cette épargne (...)

Depuis fin 2018, le Crédit Municipal de Paris propose un livret épargne solidaire, le Livret Paris Partage. Ce livret bancaire permet de placer jusqu’à 50.000€ en faisant bénéficier une association (...)

M.Trump a lancé son compte épargne éponyme, 1000$ offerts à la naissance à tout enfant américain, à compter du 4 juillet 2026. Un livret A à la sauce barbecue.

DISTINGO Bank devient partenaire officiel du Cercle d’Échecs de Bois-Colombes, l’un des clubs français les plus emblématiques avec 21 titres de champion de (...)

La fin d’année approche, votre banque va créditer le montant de vos intérêts produits durant cette année. Comment vérifier que le montant est bien correct ? Des calculs s’imposent, et ils ne sont pas (...)

: un intérêt croissant de la part des épargnants, pour un placement toujours aussi peu connu")

, une occasion pour découvrir les placements ISR")

")