Livret A/LDDS : Plus de 16.5 milliards de collecte en 2019, avec un rendement réel négatif de -0.25%

Avec 16.55 milliards collectés en 2019, le couple Livret A/LDDS a connu un franc succès auprès des épargnants. Bien que le rendement réel, inflation déduite, soit négatif à -0.25% sur 2019, le placement de l’épargne de précaution sur le livret épargne préféré des Français est un moindre mal. A partir du 1er février 2020, les choses vont empirer...

🎁 PER YOMONI : jusqu’à 2000 euros offerts pour toute souscription ou transfert

Bénéficiez d’une offre exceptionnelle chez YOMONI : jusqu’à 2000 euros offerts grâce au code MONPER25. Si vous envisagez d’ouvrir un PER, la souscription peut être réalisée en quelques minutes dans un cadre clair et piloté. Si vous détenez déjà un PER auprès d’un autre établissement, vous avez également la possibilité de le transférer sans frais et de bénéficier de l’offre dans les mêmes conditions. Avec Yomoni Retraite+, vous profitez d’un PER piloté en ETF, simple à ouvrir, transparent, et aux frais parmi les plus compétitifs du marché grâce à une gestion facturée 1,6 % par an seulement, sans aucun frais d’entrée, de versement ou d’arbitrage.

Sur l’année 2019, Livret A et Livret de Développement Durable et Solidaire (LDDS) ont collecté 16,55 milliards d’euros. Une collecte massive liée essentiellement à l’absence d’alternative plus attractive. Le taux du livret A de 0.75% était un moindre mal en 2019. Les épargnants sont bien conscients qu’avec une inflation de 1%, leur capital est loin de s’apprécier, mais faute de mieux...

La collecte cumulée du Livret A affiche 12,64 milliards d’euros sur l’année 2019. Il faut remonter à 2013 pour retrouver un plus haut niveau, à 28,16 milliards d’euros. Au total, Livret développement durable et solidaire (LDDS) et Livret A enregistrent 16,55 milliards d’euros, plus haut depuis 2014 (19,10 milliards d’euros), en dépit d’un passage à vide à la fin de l’année avec une décollecte de 1,6 milliard en décembre.

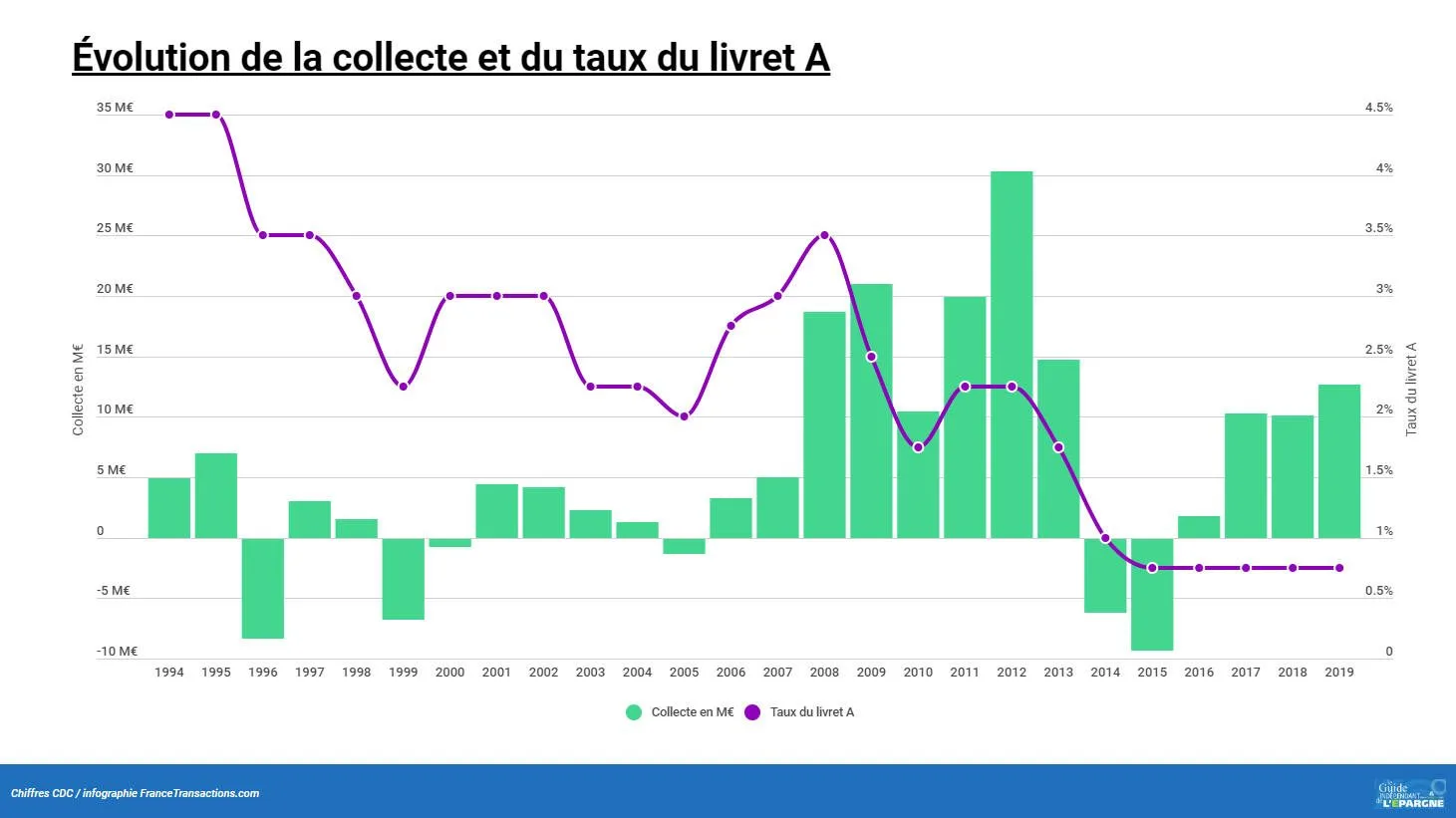

Absence de corrélation entre le taux du livret A et la collecte

Les épargnants ne versent pas sur le livret A car son taux est attractif. Loin de là. L’historique de la collecte sur le livret A en fonction de son taux montre ne sont pas corrélés. Les épargnants versent sur le livret A, faute de trouver un placement équivalent, sans risque et immédiatement disponible, avec un taux de rémunération plus élevé.

Un rendement réel négatif, perte d’un milliard d’euros sur 2019

Avec une inflation en rythme annuel de 1% sur 2019, un taux de rendement net de 0.75%, les épargnants n’auront "perdu" au final que la bagatelle de 1,025 milliard d’euros de valeur sur leur capital.

La capitalisation annuelle des intérêts affiche 2,13 milliards d’euros pour le Livret A, et 2,93 milliards d’euros avec le LDDS, portant l’encours total du petit livret rouge à 298,6 milliards d’euros (410,9 milliards d’euros sur les deux produits) à fin décembre.

Les offres promotionnelles sont soumises à conditions.

📧 Newsletter FranceTransactions.com

👉 Abonnez vous à notre lettre quotidienne. Plus de 90.000 lecteurs font confiance à la newsletter de FranceTransactions.com pour mieux être informés sur l’épargne et les placements. Lettre gratuite, sans engagement, sans spam, dont le lien de désabonnement est présent sur chaque envoi en bas du courriel. Recevez tous les jours, dès 9 heures du matin, les infos qui comptent pour votre épargne.

Le Livret A a enregistré une collecte nette de 4 milliards d’euros en janvier 2019, supérieure à celle de l’an dernier sur la même période, selon des chiffres publiés jeudi par la Caisse des (...)

Le Livret A a réalisé en février une collecte d’un peu plus d’un milliard d’euros, en ralentissement sur un an, selon des chiffres publiés lundi par la Caisse des (...)

M.Trump a lancé son compte épargne éponyme, 1000$ offerts à la naissance à tout enfant américain, à compter du 4 juillet 2026. Un livret A à la sauce barbecue.