: 1.000 euros versés, quel capital au bout de 5 ans, 10 ans, 20 ans, 30 ans ?")

💰 News Epargne

Livret A (1,70 % net) : 1.000 euros versés, quel capital au bout de 5 ans, 10 ans, 20 ans, 30 ans ?

Combien rapporte d’intérêt 1000 euros versés sur un livret A, pendant 10 ans, 20 ans, 43 ans ?

La Banque de France confirme la préférence des épargnants pour les placements épargne liquides sans risque au premier trimestre 2023.

La banque en ligne Monabanq (Élue service client de l’Année pour la 9e fois consécutive) propose le livret épargne Monabanq au taux boosté de 5% brut, applicable pendant 3 mois, jusqu’à 100.000 euros de versement. Bénéficiez par ailleurs de l’offre de bienvenue permettant de recevoir jusqu’à 240 euros de prime pour l’ouverture de votre compte courant assorti de vos moyens de paiement. Le compte courant Monabanq est rémunéré à hauteur de 2% brut.

Après le pic d’épargne historique lié à la crise COVID de 2021, le taux d’épargne des Français était en baisse depuis pour arriver à un niveau toutefois toujours élevé de 16.08 %. Depuis la fin d’année 2022, ce taux d’épargne est de nouveau en hausse à 16.29 % selon les dernières données publiées par la Banque de France ce 11 mai 2023.

Les ménages continuent de fortement épargner depuis la crise COVID. Désormais, c’est l’inflation qui fait craindre aux Français des conditions de vie plus délicates et les incitent donc à épargner davantage.

Bonne nouvelle, les Français placent désormais leurs liquidités et laissent donc moins leur argent dormir sur les comptes à vue. Ainsi, au premier trimestre 2023, le solde des comptes à vue baisse de 18,2 milliards d’euros, tandis que les placements sans risque (livrets bancaires et comptes à terme) grimpent de 33,6 milliards d’euros. Les seuls placements en épargne réglementée recueillant pas moins de 24,9 milliards d’euros.

Sans surprise, compte-tenu du taux du livret A / LDDS, LEP et autres livret jeune, les Français versent massivement en épargne réglementée. Ainsi, le solde moyen des fonds dormant sur les comptes à vue diminuent en faveur des livrets épargne. Ainsi, pour le premier trimestre 2023, selon les anticipations de la Banque de France, les principaux placements financiers des ménages pour le premier trimestre 2023 indiquent notamment que les dépôts des ménages continuent d’augmenter avec une poursuite du mouvement d’arbitrage des dépôts à vue (-18,2 milliards) vers les dépôts rémunérés (+33,6 milliards).

| TOP | OFFRES | DÉTAILS | EN SAVOIR + |

|---|---|---|---|

| 🥇 1 |  | Livret Monabanq Taux boosté de 5.00% brut, pendant 6 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥈 2 |  | Livret Hello + Taux boosté de 2.00% brut, pendant 24 quinzaines. | 👉 EN SAVOIR PLUS |

| 🥉 3 | Livret BforBank Bfor+ Taux boosté de 2.10% brut, pendant 24 quinzaines. | 👉 EN SAVOIR PLUS | |

| Les offres promotionnelles sont soumises à conditions. | |||

Combien rapporte d’intérêt 1000 euros versés sur un livret A, pendant 10 ans, 20 ans, 43 ans ?

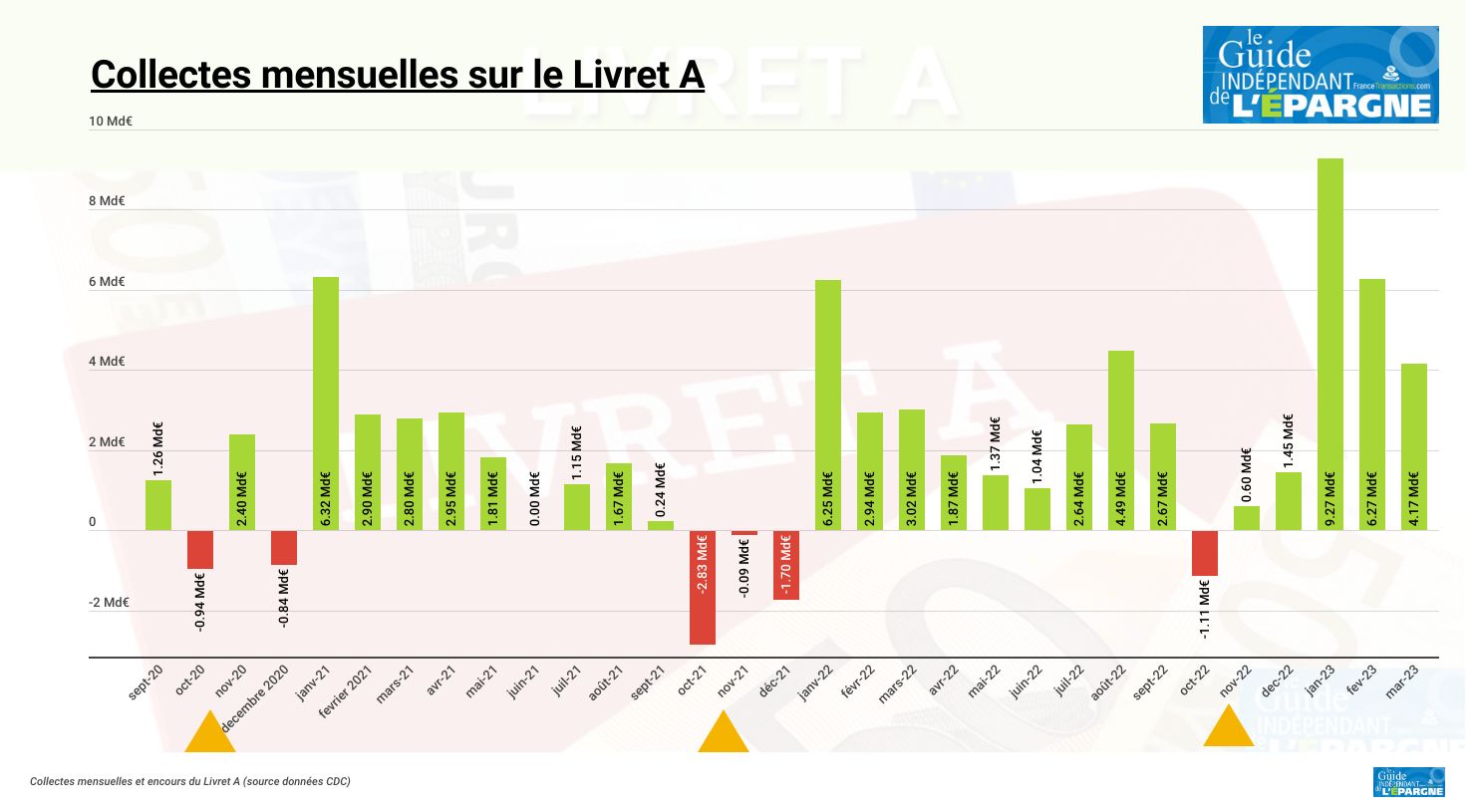

Comme attendu, les épargnants ont largement versé sur leur Livret A et LDDS au mois de février.

Compte-tenu de la variation du taux du livret A en 2025, le taux annuel équivalent sera de 2.16 % sur l’ensemble de l’année 2025.

De plus en plus d’épargnants possèdent un livret A et un LDDS pleins. Où placer son épargne liquide par la suite ? Détails.

Le taux du livret A théorique calculé à ce jour serait de 3.90 % au 1er août prochain, mais rien n’est encore joué.

C’est habituel, chaque mois d’octobre, les épargnants puisent dans leur livret A afin de régler leurs impôts locaux. 2022 ne déroge pas à cette habitude.

Vendredi 2 juin 2023 : l’agence de notation Standard and Poors annonce, comme prévu, la dégradation de la note de la dette française.

NOUVEAUTÉ ! Chaque année, Cashbee livre son analyse des 10 meilleurs investissements pour l’année à venir.

NOUVEAUTÉ ! Le plafond des versements du livret A aurait pu être revu à la baisse en 2026. Ce ne sera pas le cas confirme Roland Lescure.

NOUVEAUTÉ ! Nouvelle offre promotionnelle réservée aux nouveaux clients BforBank, taux boosté de 2.1% brut.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

FranceTransactions.com : 1er guide indépendant de l'épargne de France, en ligne depuis 23 ans.

2001-2025 — FranceTransactions.com © Mon Epargne Online